このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

離婚することが決まったものの、「子どもの学校など環境を変えたくない」など、これまで住み続けてきた家にこのまま住みたい、という希望を持つ人も多いのではないでしょうか。しかし、ローンが残っている家の場合には借り換えが難しいなどさまざまな問題が出てきます。

このような場合に検討したいのが「リースバック」と呼ばれる方法です。こちらの記事では、上記のような悩みを解決できるリースバックについて解説していきますので、ぜひ参考にしてください。

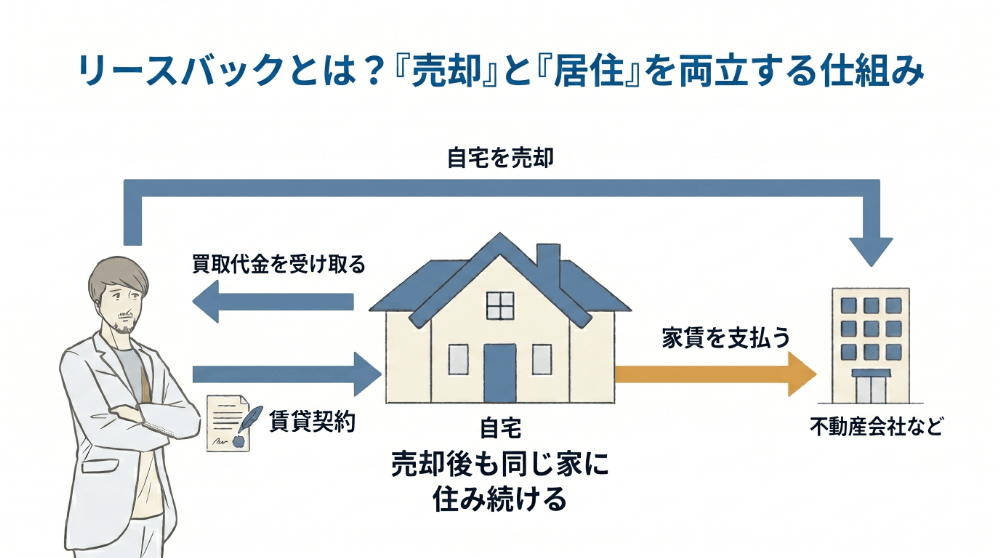

リースバックとは?「売却」と「居住」を両立する仕組み

「リースバック」とは、自宅を専門の不動産業者などに売却することで現金を受け取り、同時に賃貸借契約を結ぶ、という方法です。この方法を利用することによって、対象となる不動産の「所有者」から「借主」に変わるため、これまで住み慣れた家から引っ越しをせずに住み続けることができる点が大きなメリットです。

また、リースバックでは一定条件を満たすことによって、売却した家を買い戻せる権利(買戻し特約)が付けられているものもあります。

離婚後、家に住み続けるのにリースバックが選ばれる理由

離婚時に家の名義変更(ローンの借り換え)を行おうとすると、高い年収や審査が必要となるため、場合によってはハードルが高いこともあります。しかしリースバックの場合には「家の価値」を重視するものであることから、パート収入などでも現在の家に住み続けられる可能性が高いといえます。このような点から、離婚後にこれまで住んできた自宅に住み続けたい場合にリースバックが選ばれることがあります。

不動産あんしん相談室

神田 加奈氏

子供の転校を避けたい!環境を変えずに再出発できる最大のメリット

リースバックを利用すると、子どもの転校を避けられます。この点から、両親の離婚という大きな変化が発生した中でも、親しい友人と離れずに住む、環境変化によるストレスなどを回避しやすいという点が大きなメリットといえます。「不動産あんしん相談室」は、離婚と不動産のプロであることから、「離婚後も自宅に住み続けたい」といった悩みがある場合には、まずは一度相談してみることをおすすめします。

離婚でのリースバックのメリット・デメリット

| 普通売却 | リースバック | 住み続ける(名義変更) | |

|---|---|---|---|

| 実現可能性 | ◎ :高い 買い手が見つかれば成立。最も一般的。 |

○:中程度 物件の収益性(家賃設定)が合えば成立。 |

△:低い(困難) 単独名義への借り換え審査が非常に厳しい。 |

| 住み続けられるか | ×:できない 売却と同時に明け渡し・引越しが必要。 |

◎:可能 賃貸借契約により、生活環境を維持できる。 |

◎:可能 所有者のまま、これまで通り居住できる。 |

| 手に入る現金 | ◎:最大化できる 市場価格で売れるため、財産分与額も増える。 |

○:確保できる 市場価格の7〜8割だが、迅速に現金化が可能。 |

×:期待できない むしろ相手への代償金支払いで現金が出ていく。 |

| 将来の自由度 | ◎:非常に高い 住み替えも自由。元配偶者との縁も完全に切れる。 |

△:制限あり 家賃負担が続き、再契約の可否が貸主次第な面も。 |

○:高い 将来の売却・リフォームも自分の意思で決定可能。 |

メリット

財産分与がスムーズに進む

財産分与が最も分かりやすいのは現金です。一方で分けにくい・分かりづらいのは不動産で、共有持分などによってそれぞれの持ち分を区分することは可能ですが、「不動産のまま持っておきたい」「換金したい」など希望が分かれてしまうと協議に時間がかかります。リースバックをすると一旦不動産を現金化できるため、受け取った売却代金を明確に分けることができ、トラブルリスクも大幅に軽減されます。

子どもへの影響を最小限にできる

不動産を整理するにあたっては売却して手放してしまうという方法があります。しかし住んでいる家を売却してしまうと当たり前ですが住み続けることはできませんので、賃貸への引っ越しなどをしなければならなくなります。子どもがいると転校を伴う転居になってしまう可能性もあり、影響が大きくなるでしょう。しかしリースバックであれば引き続き住み続けることができますので、子どもに対しての影響を最小限に抑えられます。

住宅関連の負担を軽くできる

ご自宅に住宅ローンが残っている場合、リースバックをすれば残債を完済することができます。リースバックで受け取った売却代金をそのまま返済資金に充てることにより、住宅ローンを全額返済することが可能です。リースバックは「アンダーローン」という残債が売却代金を下回る状態が基本的ですので、ほぼ確実に完済できます。住宅ローンを完済できると連帯保証人などの問題も解消することができますので、揉める材料が減ります。

将来的に買い戻せるチャンスがある

リースバックは住宅を売却してその後賃貸借契約を結び、住み続ける形態の取引として知られていますが、「買戻し特約」という仕組みもあります。これは一旦売却して賃貸する住宅を再度買い戻すことができるものであり、売却時の価格にいくらかのプレミアムを上乗せする条件で買い戻す旨を、あらかじめ定めておくことも可能です。一般的には市場価格の10%~30%程度割り引いた価格で売却し、その売却価格に10%~30%程度のプレミアムを乗せて買い戻しますので、市場価格水準での買い戻しが可能な仕組みとなっています。

デメリット

自宅の名義が変わり、所有権が移る

リースバックは自宅を売却することになるため、自宅の名義は買主に変更されます。また、所有権が買主に移転し、自分の資産ではなくなる点も注意しましょう。当然ながら、自宅を担保にして資金調達をするといったことはできなくなります。

毎月の家賃設定が住宅ローン返済額より高くなることがある

リースバックを利用する場合には、売却後に賃貸借契約を締結するため、毎月の家賃が発生します。この時、家賃設定に注意が必要です。場合によっては、家賃設定が住宅ローンの返済額よりも高くなる可能性も考えられるため、月々の負担について十分に確認した上で、リースバックを利用するかどうかを検討することが大切です。

売却価格が市場価格より低くなることがある

リースバックによる自宅の売却は、価格が相場より安くなりがちです。具体的には、市場価格の60~70%が相場とされています。これは、業者が買取価格を抑えて、なるべく利回りを上げたいと考えるためです。自宅に住み続けることができる一方で、売却価格は安く抑えられてしまう傾向にあることを把握しておきましょう。

短期契約が多く更新が難しいことも

一般的な賃貸借契約は「普通借家契約」と呼ばれ、更新を前提とした契約となります。普通借家契約の場合、借地借家法が適用され、借主の保護が手厚くなります。貸主の側から契約更新を拒絶するためには、正当事由が必要です。よって、借主から契約を終了する意思表示をしない限り、長期間継続して住み続けられます。

一方、リースバックでの賃貸借契約は「定期借家契約」であることが多いです。定期借家契約は更新を前提とせず、1年や2年といった短期間で契約が終了となります。再契約することは可能ですが、貸主の合意が得られなければ再契約はできません。よって、借主は不安定な地位に置かれることになります。

自宅に住み続けたいという借主からすると、定期借家契約は大きなデメリットといえるでしょう。

ローンの残債が多いと利用できない

リースバックを利用するためには、自宅の売却価格がローンの残債を上回っている必要があります。これを「アンダーローン」といいます。逆に、自宅の売却価格がローンの残債を下回っている場合を「オーバーローン」といいますが、この場合はリースバックを利用できないことがほとんどです。

自宅の価値が下落して売るに売れない状態となっているような場合には、リースバックは利用できないということです。

なお、先ほど説明したとおりリースバックによる自宅の売却価格は一般的に安くなる傾向にありますので、そのことも加味して利用を検討する必要があります。

離婚後のリースバックで損しない人は?

リースバックという選択肢は、自宅を売却しながらも同じ家に住み続けることができる方法です。自宅を売却しても住み続けられるので、一見いいことずくめに思えますよね。けれども前述のとおり、リースバックはメリットよりもデメリットが多いのが実情です。それでは、どんな人なら損をしにくいのでしょうか?

期限付きで住み続けたい人

子どもが卒業するまでの一定期間や、将来的に1~2割の増額で買い戻す当てがあるなど、"期限"が付くことで通常よりも低い利回りで同意してもらえる場合があります。

住宅ローンの残債が半分以下の人

住宅ローンの残債が半分以下(※)になっている人は、家賃が住宅ローンより下げられる可能性が高くなります。さらに物件価格が低い地域では、債権者が任意売却の設定額を低めに設定してくれることも。

どうしても住み続けたい事情がある人

家族や仕事の都合など、やむを得ない事情でその家を出られないこともあるでしょう。そんな時は、リースバックによる経済的な損失よりも、住み続けるメリットの方が大きいかもしれません。

不動産あんしん相談室

神田 加奈氏

リースバックは離婚問題に強い不動産屋さんへ相談

リースバックは個々の状況で適否が異なるため、離婚問題に詳しい専門家に相談することが重要です。年齢や教育環境、将来の収入見込みなど、あなたの状況に合わせて慎重に検討する必要があります。

不動産あんしん相談室は離婚問題に詳しい不動産屋さんです。必要に応じて離婚問題に強い弁護士と連携しながら、個別の状況に応じた計画立案をサポートしています。離婚に伴う不動産トラブルの実績も豊富で、女性が利用しやすい環境が整っています。専門家のアドバイスを受けながら、最善の選択をしていきましょう。

離婚でリースバックに失敗しないためのポイント

リースバックのメリット・デメリットを把握した上でリースバックを利用することになった場合、以下の点に注意しながら手続きを進める必要があります。

名義人を洗い出す

リースバックを利用する前に、まずは名義人が誰なのかを確認しましょう。名義人には、「不動産の名義人」と「住宅ローンの名義人」の2つがあるため、注意が必要です。また「連帯保証人」の名義もチェックしましょう。

ペアローンを組んでいる場合には、「不動産の名義人」と「住宅ローンの名義人」は原則として一致しています。リースバックを利用する際には、夫婦が共同して売買契約を締結する必要があります。

売却額と住宅ローン残高を確認する

家の売却を行う場合には住宅ローンを完済しなければなりませんが、これはリースバックでも同じことであるため、住宅ローン残額の確認が必要です。もし家を売却したときの金額がローン残高を下回っている場合には、「オーバーローン」といわれ、リースバックが利用できない可能性があります。リースバックを利用できたとしても、売却したお金でローンを返済できないため、自己資金での返済を行う必要が出てきます。

リースバックでの売却金額は、仲介における売却と比べると安くなる場合が多い点に注意が必要といえるでしょう。

毎月の賃料について確認し支払い可能額を算出しておく

リースバックを契約した後には住宅ローンの返済はなくなりますが、毎月賃料を支払うことになります。そのため、あらかじめ毎月いくらまでなら支払えるのか、そして契約した場合には毎月の支払いはいくらになるのかといった点をしっかりと確認しておく必要があります。

後述しますが、リースバックの賃料は一般的な賃料相場よりも高く設定されていることが多いため、継続的な支払いができるかを確認するようにしましょう。

両者で話し合った上で決める

リースバックを契約するには、名義人全員の同意が必要となります。そのため、どちらか片方の独断でリースバックを決めず、両者でしっかりと話し合って決めることが必要です。

不利な契約となっていないかを確認する

リースバックを使用しながら、その家に長く住み続けたいという希望がある場合は特に、契約形態をしっかりと確認しておく必要があります。リースバックの賃貸借契約を結ぶ場合には、2〜3年の「定期借家契約」となるリースバック会社も多く見られますが、この契約の場合貸主の同意が得られないと契約期間終了後は退去することになってしまいます。そのため、その家に長く住みたいと考えている場合には借主が希望する場合更新ができる「普通借家契約」となっているかどうかを確認しておくことも大切なポイントとなってきます。

また、将来的に家を買い戻すことを希望している場合、買戻し特約が付いているかどうかが大きく影響します。買戻し特約が付いていれば買い戻す権利が担保されますが、買戻し特約が付いていない場合、買い戻すのに苦労する可能性があります。

離婚時のリースバック活用法

離婚後もいまの家に住み続けたいけれども、住宅ローンが残っている場合には財産分与の問題や名義変更の問題などで難しい場合があります。

そこで、離婚時にリースバックを活用する方法を紹介します。以下では、物件・ローンの名義の違いに分けて説明します。

物件が両名・ペアローンのケース

いま住んでいる物件の名義が夫婦両名であり、ペアローンを組んでいるケースでは比較的リースバックを利用しやすいでしょう。夫婦双方が物件の売却に合意すれば、売却代金を夫婦で折半した後、夫婦の一方が貸主と賃貸借契約を締結することによって物件に住み続けることが可能です。

物件は両名・住宅ローンが相手方の名義のケース

物件の名義が夫婦の両名であるものの、住宅ローンが相手方の名義のケースにおいても、物件を売却した代金で住宅ローンを完済できるのであればリースバックを利用できます。ただし、住宅ローンが相手方の単独名義のため、物件を一旦売却した後の売却代金の分配方法については、夫婦間での協議が必要です。

リースバックで起こるトラブル事例

賃料が高い/高くなった

リースバックの場合、家の売却額を基に、月々のリース料が計算されているため、その周辺地域の家賃相場よりも高めに設定される傾向にあります。また、契約時には「家賃を上げない」と言っていたにもかかわらず、賃貸借契約の更新のタイミングで家賃が上がるというケースも見受けられます。

その結果、月々の家賃の支払いが厳しくなり、引っ越さざるを得なくなってしまうということも起こり得るのです。

勝手に家を売却された

契約の際、「勝手に売却しない」という約束をしていたにもかかわらず売却されてしまい、その後、賃貸契約更新を断られるというトラブルもあります。

リースバックを行っている不動産会社は、不動産の売却も行っているため、その物件が高く売れるという見込みがあれば、売却してしまうという可能性はゼロではありません。

買い戻しに応じてもらえない

一旦、自宅を売って、将来、お金が貯まったら買い戻そうと考えてリースバックを利用する人も多いのですが、最初の契約をきちんとしていないと、物件を第三者に転売されていたり、買い戻しを拒否されてしまうということもあります。

通常、買い戻し期間が決められていますので、その期間内に資金が準備できないと、買い戻しができなくなります。また、買い戻し価格は、手数料や諸費用なども含まれるため、通常の売却価格よりも高くなるので注意が必要です。

賃貸借契約を更新してもらえない

先ほども説明したとおり、リースバックの際に締結する賃貸借契約は「定期借家契約」であることが多く、よく分からずに契約してしまうと更新ができずトラブルになることがあります。定期借家契約は通常の賃貸借契約とは異なり、更新を前提としない契約です。リースバックにより自宅に住み続けられると考えていたら契約を更新してもらえないというリスクがあります。

リースバックで失敗しないための業者の選び方

担当者の対応を注視する

十分にヒアリングを行い、様々な選択肢について教えてくれる担当者を選びましょう。一方的に商品を押し付けたり、契約を急かしたり、高圧的な態度を取る担当者も少なくないようです。

複数の業者から見積もりを取る

リースバック業者によって、査定額や家賃・契約条件が大きく異なる場合があります。少なくとも3社以上から見積もりを取得し、比較検討することが重要です。

業者の実績と信頼性を確認

リースバックの取引実績が豊富で、業界での評判が良い業者を選びましょう。大手企業だからといって必ずしも良いとは限りませんが、経験豊富な業者のほうがトラブルのリスクは低くなります。

専門家のアドバイスを受ける

不動産や法律の専門家に相談し、契約内容のチェックを依頼することも賢明です。専門家の目を通すことで、見落としがちな問題点を発見できる可能性があります。

sponsored by

一般社団法人不動産あんしん相談室

弁護士がサポート!売却後の生活が選べるリースバック

| 実績数 | 成功率 |

|---|---|

| 358件 | 92.6% |

不動産あんしん相談室のリースバックサービス

不動産あんしん相談室では、「ローンが払えなくても住み続けたい」などの要望がある場合、リースバックの提案を行っています。これまでにも数多くのリースバックを手がけており、2021年の実績数は279件、成功率は88.9%となっています。

将来買い戻しも可能

リースバックを行っても、将来的には住み慣れた家を買い戻したい、と考えている人も多いでしょう。不動産あんしん相談室のリースバックは、自宅を売却した後、将来的に買い戻しをすることが可能です。買い戻しを希望する場合は、可能な限りリースバック契約時にその旨を伝えておくのが望ましいでしょう。

士業の専門家と連携して対応

不動産あんしん相談室では、全国の弁護士や司法書士、税理士といった専門家との連携を行っている点も大きな魅力です。住宅ローンの滞納や離婚、相続など、難解に感じる不動産に関するトラブルで悩んでいる場合も解決に導いてくれます。一人で悩む前に気軽に相談してみることをおすすめします。

不動産あんしん相談室のリースバック成功事例

税金やローンの滞納で離婚後、リースバックで住み続けることに成功

この事例は50代夫婦のケース。夫の転職で収入が減り、ローンや税金も滞納する事態となってしまったことで離婚。それでも元の家に住み続ける方法はないかと不動産あんしん相談室に連絡したところリースバックを提案され、さらには不動産あんしん相談室が物件の買い主となることで、住み続けることが叶ったとのことです。

引用元:一般社団法人不動産あんしん相談室(https://anshin-soudan.net/voice-service2/)

共有財産だった自宅を、離婚後リースバックすることに成功

こちらは3人のお子さんを持つ40代夫婦の事例。住んでいた家は共有財産だったため、当初は売却を検討していたそうですが、お子さん達の学校の都合もあるので、妻が住み続けたい旨を不動産あんしん相談室に相談。夫との交渉ならびにリースバック実現のサポートを行うことで、離婚後も元の家に住み続けられるようになったとのこと。

引用元:一般社団法人不動産あんしん相談室(https://anshin-soudan.net/voice-service2/)

リースバックした自宅を5年越しに買い戻すことに成功

5年前に将来を見据えてリースバックを選択された方のケース。離婚して独り身になり、相談相手がいない不安を抱えておられましたが、退職金で現金が用意できたことを機に「買い戻し」を希望されました。売却当初から5年間、不動産あんしん相談室が寄り添い続けたことで手続きもスムーズに進行。無事に我が家を再び自分の名義に戻し、老後の安心を手にすることができたとのことです。

リースバックで自宅に住み続けることに成功

転職による減収から離婚に至り、ローンの滞納や給料差し押さえに直面された方のケースです。「家を手放したくない」という切実な願いに対し、弊社が直接物件を買い取るリースバックを提案しました。弁護士の紹介による債務整理に加え、初年度の賃料を安く設定するなどの経済的サポートも実施。他社では難しい状況でも、自社買取という柔軟な対応で住み慣れた家を守り、再出発を支えることができました。

離婚後の手当を受給しながらまとまった生活資金の確保に迫られる

離婚を経て、国や自治体からの離婚手当(児童扶養手当など)を受給しながら新しい生活をスタートさせたものの、今後の安定した暮らしやご家族の諸事情により、まとまった現金を急遽捻出する必要に迫られていました。住み慣れた家を手放さずに資金を確保できる「リースバック」を希望し、複数の不動産会社に相談されていましたが、ご高齢であることに加え、親御様の入院や介護が重なり、手続きを前に進められず焦りを募らせていらっしゃいました。

不動産あんしん相談室

神田 加奈氏

高齢の売主様に寄り添う連絡体制で高値のリースバックに成功

お姉様がインターネットで見つけてくださった「不動産あんしん相談室」は、ご連絡後すぐに社長自らが売主様のもとへ駆けつけ、現在の生活状況や手当の受給環境なども考慮しながら親身にお話を伺いました。ご高齢の売主様が負担なく手続きを進められるよう、連絡はすべて「お電話と郵送」に徹底配慮。真摯な姿勢で深い信頼関係を築き、無事に高値でのリースバックが成立しました。さらに次の生活に向けた職探しまでサポートさせていただき、諸々の手続きを終えた売主様は、安堵の笑顔で次のステップへ進まれました。"