このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

離婚する際には夫婦の共有財産についての取り扱いを話合う必要がありますが、中でも住宅に関しては揉めるケースも多くなっています。離婚後も今の家に住み続けたい場合、相手名義の家を買い取る・第三者に売却してリースバックを受けるなどといった手段・方法があります。

離婚後に元夫から家を買い取る方法3つ

元配偶者から住宅を買い取る場合、「夫婦間売買」を行う形になります。その際にどのような手続きをする必要があるかを解説していきます。

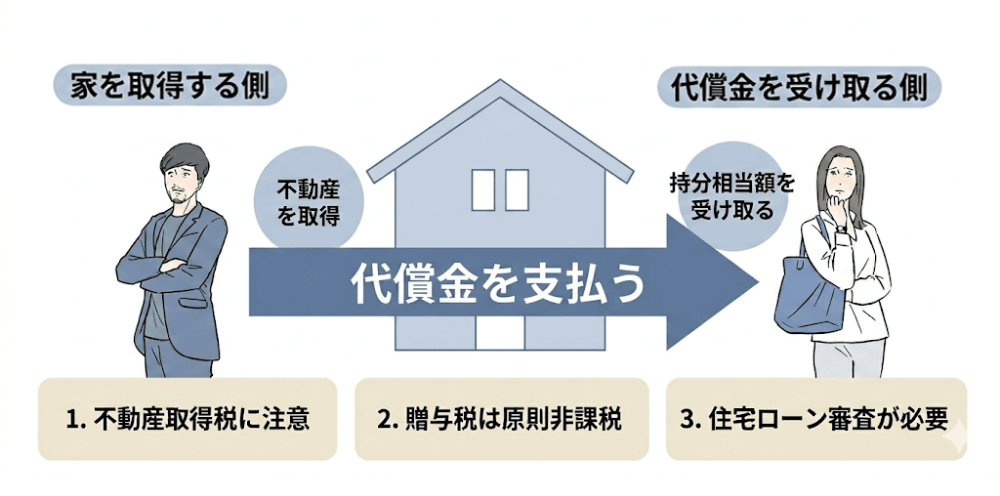

代償金を支払う

婚姻期間に住宅を購入する場合、お互いで住宅ローンを負担し合って共有名義にするほか、どちらか一方の単独名義にするケースもあります。元配偶者の単独名義である場合、離婚後も引き続きその家に住み続けるために代償金を支払うことがあります。

共有持分を買い取る

お互いに住宅ローンを負担し合って共有名義にしている場合、離婚時に財産分与に関して、しっかりと取り決める必要があります。対応としてはさまざまな選択肢がありますが、離婚後もその家に住み続けたい場合には元配偶者の持ち分を買い取る方法があり、財産分与の中で別の財を渡して支払うパターンや持ち出しでお金を支払うパターンなどがあります。

住宅ローンを借り換える

住宅ローンが残っている住宅の場合、一般的にはローンの名義変更はできませんので、ローンを借り換えることで自分単独名義とし、代償金もしくは共有持分相当の支払を行うという方法もあります。住宅ローンが残っている場合は負債も財産分与の対象になりますので、住宅ローンを全額負担することにより住み続けることができるようになります。

不動産あんしん相談室

神田 加奈氏

家を買い取るなら不動産屋さんへ

離婚時には財産分与をはじめさまざまな取り決めについて協議しなければいけませんが、離婚に至る経緯によっては冷静な話し合いができないような方も決して少なくはないでしょう。そうなると当事者同士で円満に解決できない可能性が高くなってしまいますので、専門家に相談することをおすすめします。

「一般社団法人 不動産あんしん相談室」に相談すると、引き続き今の家に住み続けたいという願いの実現のためのご提案ができます。LINEで気軽に問い合わせることも可能ですので、ぜひ一度検討してみてください。

不動産あんしん相談室の

離婚して持ち家の買取を成功させた事例

元夫のローン停止で自宅買取りを希望

離婚後、お子様が20歳になるタイミングで「元主人がこれまで支払っていた住宅ローンを止める」と言われ、今後の住まいについてお悩みでした。住み慣れた家を離れたくないため、ご自身で家を買い取りたいというご希望でしたが、不動産の知識がなく手続きへの強い不安を抱えていらっしゃいました。

不動産あんしん相談室

神田 加奈氏

丁寧な解説で不安を解消し名義変更を実現

不動産手続きに不慣れで不安を感じていたお客様に対し、オンライン面談を通じて仕組みを一つひとつ丁寧に解説しました。不安を解消しながら進めることで信頼関係を築き、元ご主人様からの名義変更と買い取りを無事に完了。専門的な内容も噛み砕いてお伝えしたことで、最終的には安心した表情で新生活をスタートしていただけました。スムーズな完結に大変お喜びいただけた事例です。

元夫の家を買い取り、住み続けたい

元夫名義の家に居住中で、将来の安心のために家を買い取りたいというご相談をいただきました。元ご主人様が定職に就いておらず話し合いに不安があることや、ご自身が個人事業主で住宅ローンの審査に通るかという点に悩まれていました。女性スタッフによる細やかな対応を求め、解決への一歩を踏み出されました。

不動産あんしん相談室

神田 加奈氏

個人事業主でローン通過、元夫からの買い戻しに成功

定職のない元夫名義の家に住むリスクを解消するため、個人事業主の女性が買い取りを決断されたました。審査が厳しい属性に加え、非協力的な元夫との交渉が大きな壁となりましたが、専門家が間に入り粘り強く調整を行いました。結果、無事にローンを通過して買い戻しに成功し、深刻なトラブルが起きる前に住まいの不安を解消できた事例です。

実父の借金による「家の一時差し押さえ」に怯える日々。

連絡を絶ちたい相手からの買い戻しに苦悩

ご両親の離婚後、家の名義人であるお父様が借金を抱えている可能性が浮上し、「いつ我が家が差し押さえられ、住まいを失うか分からない」という深い不安の中にいらっしゃいました。母子ともにお父様とは関係が悪化しており、直接連絡を取ることすら極めて精神的負担が大きい状態。それでも家を守るために「親子間売買で買い戻したい」と方法を模索する中、離婚と不動産問題の豊富な解決実績を持つ当相談室のホームページを見つけ、最後の希望を託してご面談へお越しいただきました。

不動産あんしん相談室

神田 加奈氏

徹底したプライバシー配慮で直接交渉の手間を遮断!

お互いの接触を排した「顔を合わせない親子間売買」で家を死守

私たちは、お客様がお父様と一切の接触や連絡を取りたくないというお気持ちに最大限に寄り添いました。郵送手続きの際にお父様側に電話番号などの個人情報が漏れないよう細心の注意を払い、プロとして両者の間に立って安全に手続きをコントロール。その結果、懸念されていた差し押さえが実行される前に、無事にお父様からの買い戻し(単独名義化)に成功しました。お客様からも「これでやっと一安心です」と、長年の重圧から解放された安堵の笑顔をいただくことができました。

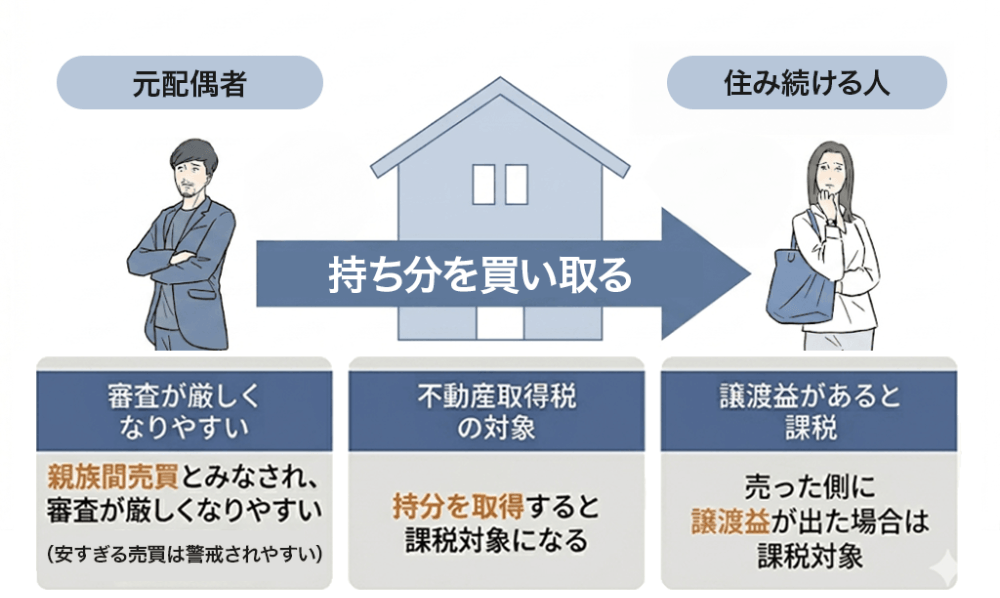

住宅ローンが残る持ち家は買い取ることが難しい理由

家を買い取りたいものの、住宅ローンが残っている場合には買い取りが難しいといえます。ここでは、一般的に妻側が買い取ることが難しいといわれる理由についてまとめました。

ローンの借り換えが難しい

まず、ローンの借り換えが難しいケースが考えられます。住宅ローンの審査を受ける場合には、「ローン完済時の年齢・健康状態」「年収」「勤続年数」「雇用形態」などのポイントが確認されます。もし、専業主婦の方やパート勤務であり、収入面に不安があるケースについては、金融機関の審査が通らず住宅ローンの借り換えが難しいケースもあります。

ローン返済の負担が大きい

住宅ローンの残債が大きい場合、大きな経済負担になる可能性が高いといえます。特にそのいえがオーバーローンとなっている場合には、その差額を補う必要があります。大きすぎる負担を抱えてしまうと、離婚後の生活に多大な影響を与えることも考えられるため、注意が必要です。

手続きが煩雑

家の名義変更は、ローンとは直接関係ありません。そのため、家の名義自体はすぐに変更が可能です。しかし、住宅ローンの名義変更は金融機関の承認を得なければならないことをはじめとし、さまざまな手続きが必要となります。

この場合、自分で対応するのは難しいため司法書士などに依頼するケースが多く、5〜15万円程度の報酬を支払う必要があります。このように、住宅ローンの名義変更を行うには手続きが煩雑となる点、そしてコストもかかってくるという点をあらかじめ理解しておくことが大切です。

住み続けるために元夫から買い取る以外の方法

これまで住んできた家に離婚後も住み続けたいと考える場合には、「リースバック」と呼ばれる方法もあります。これは、今住んでいる家を一度売却し、買主との間で賃貸借契約を結んで毎月の家賃を支払うことで、その家に住み続ける、という方法です。この方法が利用できれば引っ越しをする必要もなくなります。

もし「離婚をするものの、転居をして子どもを転校させたくない」などの希望がある場合には、リースバックについて検討してみるのもおすすめです。

不動産あんしん相談室

神田 加奈氏

離婚後のリースバックは不動産屋さんへ相談

「リースバック」という言葉日常生活で使うことがあまりないため、どういった仕組みなのか、メリット・デメリットにはどのようなものがあるのかなど疑問が多く浮かぶ方も多いのではないでしょうか。

「一般社団法人 不動産あんしん相談室」に相談すると、リースバックを受けるためにはどうすればいいかのアドバイスを受けることができ、弁護士などとも連携しながら進めることが可能です。まずはLINEで問い合わせてみてはいかがでしょうか。

家を買い取った後の注意点と対処法

無事に元夫から家を買い取ることができたとしても、その後も注意が必要な点があります。以下ではその注意点と対処法について解説します。

養育費に家賃分を追加してもらう

妻一人では一括返済できるだけの資金がなく、離婚後も夫婦二人で住宅ローンを支払い続ける場合、先ほども説明したとおり、途中で夫の支払いが滞ってしまう可能性があります。そこで、養育費に家賃分を追加してもらうよう元夫に交渉しましょう。これにより、元夫のローン支払いが滞る可能性を低くすることができます。できれば離婚前に話合いによって取り決めておくといいでしょう。

親からの資金援助は贈与税の対象

先ほども説明したとおり、元夫から家を買い取る際に妻が一括返済できるだけの資金がなく親から資金援助を受けた場合には贈与となり、贈与税の対象となる点に注意が必要です。年間110万円までの贈与であれば贈与税はかかりませんが、住宅の資金援助を受けた場合、年間110万を大幅に超えると思いますので、後で贈与税を支払わなければなりません。