このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

こちらの記事では、離婚に伴う住宅ローン借り換えの必要性について紹介しています。なぜ借り換えを行う必要があるのか、借り換えを行う際の流れ、借り換えの手続きが成功させるためのポイントなどをまとめました。

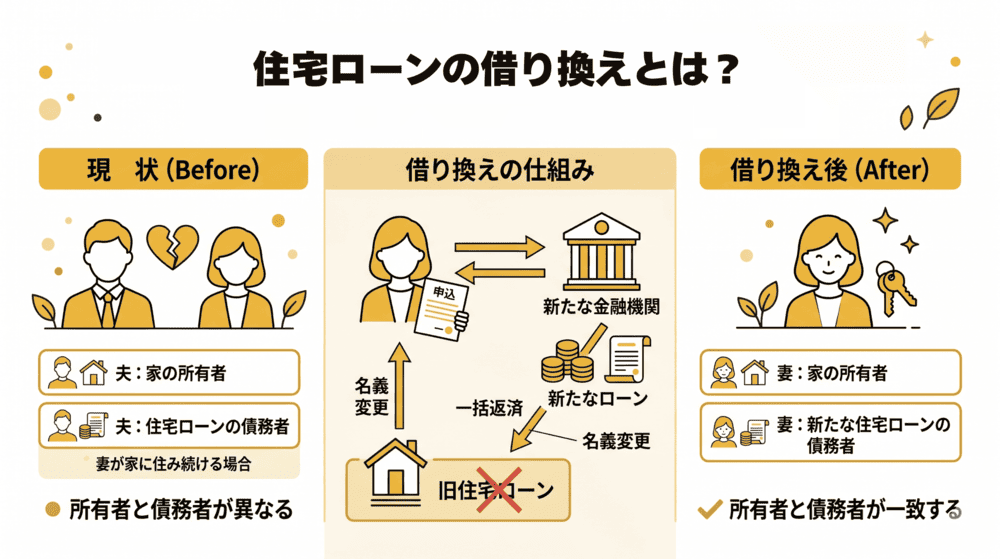

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、新たな住宅ローンを借り入れて、現在返済中の住宅ローンを一括返済すること。現在の住宅ローンよりも金利の安いローンにすることで、毎月の返済額や返済総額を減らすことも可能です。

借り換えによって債務者を変更することもできるので、離婚の際、夫名義の家を妻名義に変更して、家の所有者とローンの名義人を一致させる場合にも利用されます。

離婚時に「住宅ローンの借り換え」が必要な理由

銀行は「名義変更」だけでは認めてくれない

住宅ローンは、「契約者本人がその家に居住すること」を条件として低金利で融資が行われているため、目的外の使用は禁止されています。この点から家の名義とローン名義は一致している必要があり、離婚してどちらかが家を出るからといって家の名義変更とともにローン名義を変更することは原則として金融機関から認められません。

もし黙って家の名義を変更すると契約違反となってしまい、ローン残額の一括変更を求められるリスクがあるので、正式に借り換えの手続きが必要となります。

連帯保証人・連帯債務の解消

結婚して住宅ローンを組む場合には、夫婦が連帯保証人や連帯債務者になっているケースが非常に多くみられます。ここで注意しなければならないのは、離婚をしても連帯保証人としての法的な支払義務は自動的に消滅するものではない点です。離婚をしても連帯保証人としての地位が継続されるので、もし相手がローンの返済を滞納した場合には、離婚後も自分に支払い請求が来てしまいます。

この連帯保証人という責任から抜け出し、将来の金銭トラブルを防ぐには、「自分単独」または「相手単独」のローンに借り換えを行う必要があります。

元配偶者との法的な縁を完全に切る手段

連帯保証人として経済的に相手と繋がりがある状態だと、常に相手がしっかりと返済しているかを気にする生活が続くことになります。さらに物件の名義変更ができない状態ということは共有持分となっている状況なので、売却を行いたい際など、物件の管理について離婚後も連絡を取り合う必要が出てきます。

住宅ローンの借り換えを行うことで単独名義にできれば、物件の管理や処分を行いたい場合に自分一人の意思で決定できるため、元配偶者との法的な縁を断ち切れます。

離婚時に「住宅ローンの借り換え」をする流れ

現況の把握

住宅ローンの借り換えについて検討する際には、まず下記の3点を確認します。

登記簿上の所有者

まずは登記簿上の所有者を確認します。確認のためには、法務局で「登記事項証明書(登記簿謄本)」を取得し、家や土地の現在の所有名義人や共有持分の割合、設定されている抵当権についてチェックしてください。

住宅ローンの契約詳細(契約者名、保証人、残高)

続いて、住宅ローンの権利関係などを確認します。借入先から送られてくる「完済予定表」などで誰が主債務者なのか、現在のローン残高がいくら残っているかを把握します。

住宅の現在の市場価値

不動産会社に査定依頼し、現在家を住宅したらどの程度の金額になるのかを確認します。これにより、現時点の使用価値を確認できます。査定は複数の不動産会社に依頼することがポイントです。

住宅ローンの残高と住宅の現在の市場価値を比較

査定額とローン残高の比較結果におり、その後も大きく対応が異なっていきます。

アンダーローンの場合

アンダーローンとは、査定額がローン残高を上回っており、家を売ることで完済可能な状態です。この状態であれば、売却して利益を財産分与するなど選択肢が豊富。売却など比較的スムーズに進められます。

オーバーローンの場合

査定額よりローン残高が多く、売却したとしてもローンが残る状態をオーバーローンと呼びます。この場合、そのままでは借り換え審査に通ることができません。たとえば預貯金などによって差額分を繰上げ返済して、オーバーローンの解消を行う必要があります。

不動産あんしん相談室

神田 加奈氏

離婚後もローンのある家に

住み続けたいなら

不動産屋さんへ相談

離婚後も家に住み続けるには、家の市場価値と住宅ローンの状況を知ることが大切です。売却すればローンが完済できるのか、それとも名義変更や借り換えが必要なのか、状況によって選択肢が変わります。

「ローン名義を自分に変更できる?」「借り換えや支払い方法の調整はできる?」「住み続ける場合、財産分与はどうなる?」そんな疑問や不安は、不動産の専門家に相談するのが確実です。

不動産あんしん相談室は、全国に弁護士や専門家のネットワークを持つ不動産会社です。LINEなら24時間体制でサポートを行っていますので、ひとまず気軽にご相談ください。

住宅ローンの借り換えを成功させる3ポイント

令和7年の調査によると、金融機関の中でスコアリング方式(各項目ごとに点数をつける方法)を「行なっていない」方が多数派(59.9%)となっています。

また、95%の金融機関が、審査項目として下記を採用しています。

- 借入時年齢

- 完済時年齢

- 健康状態

借換えを行う場合に、担保評価額のどの程度まで融資が可能かという問いに対する回答は下記の通りです(※有効回答は632)。

- 100%以内:回答数224

- 150%以内:回答数29

- 200%以内:回答数191

- 300%以内:回答数51

- その他:回答数127

アンケートの結果、上記まで融資するという分布になりました。上記から考えると、たとえオーバーローンだったとしても200%以上の融資を受けられる可能性があるため、借り換えについてはじめから諦める必要はないといえます。

出典:令和7年度民間住宅ローンの実態に関する調査結果報告書│国土交通省(https://www.mlit.go.jp/report/press/content/001991057.pdf)

上記のデータを踏まえ、乗り換えを成功させるためにさらに重要となる3つのポイントを以下にて解説していきます。

【返済能力】一人の年収で「返済比率」をクリアできるか

夫婦の収入を合わせるペアローンや収入合算をしていた場合には、離婚後どちらかひとりの名義で借りようとすると単独の年収に対する年間返済額の割合(返済比率)が大きく上がってしまいます。一般的に、金融機関が安全とみなす返済比率は、「30〜35%以内」ですが、これを満たせないと審査に落ちてしまいます。

そのため、単独の収入でクリアできるか、借入期間を延ばすことにより毎月の返済額を圧縮するなど、対策を立てることがポイントになってきます。

【担保価値】オーバーローンでも借り換えできる

家の査定額よりローン残高が多い(オーバーローン)場合、銀行は「担保不足」と判断し、通常は借り換えを行うことができません。しかし預貯金を切り崩す、親族から資金援助を受けるなどして、査定額とローン残高の差額を一部内入れ(繰上げ返済)し、オーバーローンの状態を解消してから申し込みを行うことによって借り換えが可能となるケースもあります。ここで大切なのは、不動産の正確な査定額を把握した上で、不足している金額を順位できるかが鍵となります。

【証拠】銀行が求める「離婚協議書(公正証書)」

銀行側としては、「本当に離婚するのか」「財産分与はどうなるか」といった、うやむやな状態での融資を嫌います。そのため、法的な有効な離婚合意の証拠として、「離婚協議書」「公正証書」の提出を必須としているケースが多いといえます。財産分与として、家の名義を変更する旨、慰謝料や養育費の支払い条件などが明文化されていることによって、金融機関側は「将来の返済リスクが低い」と判断しやすくなりますので、借り換えの審査で有利に働きます。

不動産あんしん相談室で

離婚時の住宅ローン借り換えに成功した事例

夫が病気で手続きが難航しながらも

離婚後のローン名義変更に成功した事例

離婚に伴い、夫名義となっている自宅の名義変更と住宅ローンの借り換えを希望されていた奥様からのご相談です。ご主人が心の病を抱えていたため、本人による主体的な手続きや話し合いがスムーズに進まないという深刻な問題を抱えておられました。また、相談者自身も仕事で多忙を極めており、4人のお子様を育てながら複雑な不動産・ローンの事務作業を一人で進めることに対して、精神的・時間的に限界を感じていらっしゃる状態でした。

不動産あんしん相談室

神田 加奈氏

住宅ローンの借り換えに加え

太陽光発電の名義変更も併せて対応

奥様もご多忙な中、お時間を捻出していただいたため、直接お話をお聞きし、安心して手続きを進めることができました。見落としがちなことですが、家とローンに加え、太陽光発電といったすべての名義を奥様へ一本化できました。

お子様たちと心穏やかに暮らせる環境が整ったので、大変うれしく思います。

Wワークでもローン通過、離婚後の自宅を自分名義にした事例

結婚を機に、ご主人がローンを組んで購入された中古住宅。しかし、ほどなくして離婚という結論に至りました。名義人であるご主人は家を出ましたが、奥様はこの家への愛着が強く、そのまま住み続けることを希望されました。「自分の名義に変更して、安心して暮らし続けたい」――。しかし、現実はパートとアルバイトのWワーク。低収入であることを理由に、大手金融機関では相談さえも難しい状況でした。

不動産あんしん相談室

神田 加奈氏

粘り強い交渉で勝ち取った自名義での再出発

ご相談時、まずは「他人名義の家に住み続けるリスク」を丁寧にご説明し、将来の不安を断つために「買い戻し」を最優先に掲げました。

注力したのは、円満な協力体制の構築です。感情的になりがちな離婚後のやり取りをプロの視点で仲介し、ご主人にもメリットを感じていただける形で合意形成をサポートしました。

また、Wワークで収入が少ないという審査の壁に対しても、独自のノウハウで最適な金融機関を選定し、書類作成まで徹底的に並走。一時は自信をなくされていたお客様と二人三脚で歩み続け、無事にローン審査を通過。念願の「自分名義のマイホーム」への書き換えを実現しました。

短い勤続年数と「親族間売買」の壁。離婚に伴う住宅ローンの借り換えをどの銀行からも断られた危機

離婚に伴い、自宅の住宅ローンを奥様名義からご自身の単独名義へと変更し、実質的な「借り換え」をして住み続けることを希望されていました。早く手続きを終えて奥様側がひとり親控除や養育費の申請を進められるよう、お二人とも非常に協力的でしたが、相談者様の「勤続年数の短さ」に加え、離婚時の名義変更は銀行が最も警戒する「親族間売買(元夫婦間の取引)」にあたるため、どの金融機関からも住宅ローンの借り換えを一律で断られ、八方塞がりの状態で当相談室へ連絡をいただきました。

不動産あんしん相談室

神田 加奈氏

離婚時の住宅ローン借り換えに強い専門ノウハウで突破!疑問に答える丁寧な対話で引き出した融資承認

私たちは、他社や一般の銀行窓口では対応できない難度の高い「離婚に伴う住宅ローンの借り換え(名義変更ローン)」でも融資可能な金融機関を選定。なぜ審査に通るのかという理由まで、専門知識を交えて分かりやすく説明しました。ご質問の多いお客様へ、遠方からの必要書類の準備をLINEで細かく指示し不安を払拭。昨年のうちに無事ローン審査を完了させ、他社で不可能と言われた「名義変更とローンの借り換え」を大成功へと導きました。

借り換え手続きの注意点と税金

ローンの借り換えを行う場合、手続きのタイミングや税金のリスクは、数十万〜数百万円の損に直結します。以下では実務的なポイントについてまとめていますのでぜひ参考にしてください。

借り換えの「最適なタイミング」は離婚前?離婚後?

借り換えを行いたい場合には、「離婚前の審査・離婚後の実行」が一般的です。離婚届を提出する前に「借り換えの承認(仮審査)」を得ておいて、離婚が成立(戸籍変更)と同時に本契約・融資実行を行う流れが一般的となっています。

また、離婚後に名義を変更せずにどちらかが住み続けた場合、契約違反となりローンの一括返済などを求められるケースもありますので、別居を始める前に銀行へ打診を行ってください。

名義変更が「贈与税」の対象にならないための財産分与の知識

単なるプレゼント(贈与)ではなく、婚姻中に築いた資産としての名義変更は、原則として贈与税がかかりません。ただし、その贈与が「過大」と見なされないように注意が必要です。もし家の価値が相場を大きく超えて一方に偏る場合には、税務署から贈与とみなされてしまうリスクがあります。適正価格の査定書を残しておくことが大切です。

団体信用生命保険(団信)の再加入

借り換えを行う場合には、「新規ローン」となりますので、団体信用生命保険(団信)への再加入が必要となります。この時に持病(糖尿病や高血圧、精神疾患など)を持っていると、団信に加入できずに借り換えそのものができなくなるリスクも考えられます。ただし、このように健康に不安がある場合でも加入しやすい「ワイド団信」がある銀行を選択するといった戦略が必要です。

住宅ローンを借り換える際の

3つの注意点

借り換えには諸費用がかかる

借り換えには、決して安くない諸費用が掛かります。いざ借り換えを始め、その諸経費の多さに戸惑うことのないよう、あらかじめ概算を理解しておきましょう。主な諸経費は次の通りです。

印紙税

金銭消費賃貸契約書に貼付して納税する収入印紙の金額。借入金額に応じて異なりますが、たとえば1000~5000万円の場合、2万円の印紙税がかかります。電子契約の場合は印紙税がかかりません。

金銭消費賃貸契約書印紙税額一覧表

| 1万円未満のもの | 非課税 |

|---|---|

| 10万円以下のもの | 200円 |

| 50万円以下のも | 400円 |

| 100万円以下のもの | 1,000円 |

| 500万円以下のもの | 2,000円 |

| 1,000万円以下のもの | 10,000円 |

| 5,000万円以下のもの | 20,000円 |

| 1億円以下のもの | 60,000円 |

| 5億円以下のも | 100,000円 |

| 10億円以下のもの | 200,000円 |

| 50億円以下のもの | 400,000円 |

| 50億円を超えるもの | 600,000円 |

| 記載金額のないもの | 200円 |

全額繰上返済手数料

繰上一括返済の際に払う金融機関への手数料。金融機関により金額が異なります。

事務手数料

借換先の金融機関に支払う審査や契約に関する手数料。約3万円が相場ですが、ネット銀行では借入金額の2.1%などの設定となります。

保証料

金融機関が保証会社を利用する際に発生する費用。金利に0.2%ほどを上乗せされる形が一般的です。フラット35やネット銀行などのように、保証料無料の住宅ローンもあります。

抵当権設定費用

借換先が抵当権を設定する際にかかる登録免許税。借入金額の0.4%で、一般的には別途司法書士報酬として約6~10万円が掛かります。

抵当権抹消費用

住宅ローンを一括返済する金融機関が抵当権を抹消する際にかかる登録免許税。土地・建物1個あたり1,000円で、司法書士報酬は約2万円が掛かります。

団体信用生命保険料

住宅ローン契約者が死亡・高度障害などで返済できなくなった際、代わってローンを返済するための保険。フラット35を除き、基本的には加入が必須となります。

借り換えの審査に通るとは限らない

借り換えのための住宅ローンを申し込んでも、必ずしも審査に通るとは限りません。仮に審査に通ったとしても、築年数の経過により家の担保価値が下落している可能性が高いため、希望の額を提示してもらえるとは限らない点も理解しておきましょう。

借り換えの申込みで希望通りのローンを組むためには、家の担保価値が大きく下落していないこと、申込者に安定的な収入があること、申込者の個人信用情報に問題がないこと(ブラックリストに掲載されていないこと)などがポイント。基本的には、住宅ローンの新規借り入れと同程度、もしくはそれ以上に審査が厳しくなると考えましょう。

借り換え審査に落ちた際にチェックすべきポイント

借り換え審査に落ちた際には、次の6つのポイントを改めて確認してみましょう。

他のローンが残っている

借り換え先の金融期間では、申込者の他のローンも考慮した返済負担率の範囲内で融資可能額を算出します。そのため、マイカーローンやカードローンなどの未返済分があれば返済負担率も高くなるため、審査に通過しない可能性もあります。先に他のローンを完済してから借り換えするようおすすめします。

返済負担率が上がっている

転職等の理由で年収が下がった場合、返済負担率が上がり借り換えの審査に通らない可能性もあります。頭金を多めに用意して融資金額を下げるなどし、返済負担率を下げることが現実的です。

過去に住宅ローンを滞納した履歴がある

過去に住宅ローンを滞納した履歴のある人は、借り換えの審査に通らない可能性があります。正当な理由(入金忘れ、給与支給日のズレなど)による滞納ならば、借り換えの申込みの際、融資担当者へ明確に説明しましょう。

今の職場への勤続年数が短い

転職や勤務先の倒産などを理由に、今の職場への勤続年数が短い場合、借り換えの審査に通らないことがあります。短い勤続年数でも申し込める住宅ローンを探すか、または、最低でも勤続3年になるまで申込みを待ったほうが良いでしょう。

非正規雇用

契約社員、派遣社員、パート、アルバイトなどの非正規雇用者は、借り換えの審査に通らないこともあります。非正規雇用者でも申し込める金融機関、または、雇用形態以外の部分も重視する住宅ローンを探しましょう。

完済時年齢が高い

完済時年齢が高齢である場合、借り換えの審査に通らない可能性が高いと言われています。頭金を多めに設定するなどし、生活に無理の生じない範囲で完済時年齢を低くするよう努めましょう。

必ず借入条件が良くなる

わけではない

一般に、新規借り入れよりも借り換えのほうが審査は厳しい傾向があるため、もし借り換えの審査に通ったとしても、借り換え前のローンに比べて必ずしも条件が良くなるとは限りません。

ただし、離婚に伴う借り換えの目的は「条件を良くすること」ではなく、「契約違反にならない範囲でローンをまとめ治すこと」「離婚後のトラブルを防止すること」にあります。そのため、多少条件が悪くなったとしても、借り換えできる金融機関を見つけて無事に契約することが何より大切です。

住宅ローンの借り換えの

メリット・デメリット

住宅ローン借り換えのメリット

- 債務者の名義変更ができる

- 金利が低くなるなど、条件がよくなる可能性がある

- 現在の住宅ローンに連帯保証人がついている場合、借り換えによって連帯保証人を外すことができる

住宅ローンの借り換えのデメリット

- ローン設定費用や保証料などの諸費用がかかる

- 繰り上げ返済手数料がかかる

- 必ずしも条件が良くなるとは限らない

離婚時に住宅ローンを

借り換えた方がいいケース

住宅ローンの名義変更が必要な場合

離婚に伴い住宅ローンの名義変更が必要となった場合には、あえて名義変更をするのではなく、住宅ローンの借り換えを検討したほうが良いでしょう。

借り換えしたほうが良い理由は、そもそも住宅ローンの名義変更自体が難しいからに他なりません。住宅ローンは、名義人本人の収入や社会的信用力などを前提に、金融機関が「この人なら完済してくれるだろう」と確信して締結する契約。離婚という事情が生じたからとは言え、住宅ローンを名義変更することは、契約に至った土台が変更されることにもなるため、簡単には金融機関は名義変更に応じてくれません。名義変更できなければ、住宅ローンを借り換えによる返済義務者の変更が現実的な選択肢になるでしょう。

なお、原則として住宅ローンには「その家に居住しながら返済する人が名義人になる」という前提があります。住宅ローンの名義変更が困難という理由で、その金融機関に隠して様々な手続き等を行えば、契約違反として住宅ローンの一括返済を求められる恐れもあるので、住宅をめぐる何らかの手続きを検討する場合には、事前に必ず債権者たる金融機関へ通知しましょう。

連帯保証人や連帯債務者を

設定している

配偶者を連帯保証人や連帯債務者に設定している場合、連帯保証人や連帯債務者の名義を変更するよりも、住宅ローンの借り換えを検討したほうが良いでしょう。

借り換えをしたほうが良い理由は、連帯保証人や連帯債務者の名義変更が、ほぼ困難だからです。「離婚したから連帯保証人や連帯債務者の設定が消滅する」と誤解している方もいるようですが、お金を貸している金融機関の立場から見れば、離婚を契約内容変更の理由にすることはできません。「夫婦それぞれに収入があること」を前提に交わした連帯保証人・連帯債務者の契約であり、たとえ離婚したとしても、金融機関はこの契約の土台を覆すわけにはいきません。

仮に、配偶者の代わりとして信用力のある親族を連帯保証人・連帯債務者に立てられるならば、金融機関も名義変更に応じる可能性はありますが、そのような親族を見つけられるかどうかという点で、大変難しい問題となるでしょう。

連帯保証人・連帯債務者の設定を変えず

離婚したらトラブルになることも

配偶者の連帯保証人・連帯債務者名義を変更することはほぼ困難ですが、そうとは言え、何らかの形で配偶者を返済責任から解放しなければ、離婚後のトラブルにも発展しかねません。

たとえば、夫が住宅ローンの名義人で妻が連帯保証人・連帯債務者の場合、離婚後に夫が滞りなく返済を続けられれば良いのですが、経済的理由などにより夫が返済できなくなれば、すでに別居している妻へ返済請求が入る形となります。妻も返済できなければ、滞納により夫も妻もブラックリストに登録された上で、最悪の場合は家を競売にかけられます。この間、すでに離婚してそれぞれの生活を送っている元夫婦は、改めて顔を合わせ、様々な話し合いをすることになるでしょう。

このようなトラブルを避けるためには、離婚に際して配偶者を返済責任から解放しておくことが大事。そのための有効な手段の1つが借り換えとなります。

【必見】離婚で住宅ローンの

連帯保証人から外れたいなら

ここをチェック

ペアローンを組んでいる

夫婦でペアローンを組んで家を購入している場合、離婚時には借り換えを検討したほうが良いでしょう。

借り換えをしたほうが良い理由は、金融機関との契約違反になるからです。ペアローンとは、夫婦それぞれが自分の名義でローンを組むこと。契約の条件として「夫婦ともにその家に住むこと」が含まれていますが、一般的に、離婚すれば夫婦のどちらかが家を出ることになります。一方が家を出た時点でローンの契約違反となり、場合によっては一括返済を求められるかもしれません。

ペアローンの契約を守りながら離婚して家を出るためには、2つのローンを家に残るほうの名義に一本化するか、または家を出るほうの住宅ローンを適切な人物へ名義変更するしかありません。多くの場合、どちらの選択肢も現実的ではないでしょう。もとより、名義の一本化や他社への名義変更などは、金融機関が応じない可能性も高いと言えます。

名義の一本化もできず、他人への名義変更もできないならば、離婚後のトラブルを抑える選択肢として借り換えが有効です。

住宅ローンの借り換えが

できないケースとは?

同一金融機関内での借り換え

基本的に、同じ金融機関内で住宅ローンを借り換えることはできません。金利が下がり、より好条件で借り入れができるようになると、同じ金融機関での借り換えを希望する人も多いのですが、その借り換えは、金融機関にとって何のメリットもないため、借り換えを行っているところはほとんどありません。

ただし、金融機関によっては、違う住宅ローン商品に切り替えるということは可能です。

金融機関にしてはならない行動の例

個人情報を偽って申し込む

住宅ローンの際に求められる個人情報の申告について、偽った情報を申告しないようにしましょう。少しでも審査を有利にしたい気持ちは理解できますが、住宅ローンを借りた後に申告された個人情報の不正が発覚した場合、住宅ローンの一括返済を求められかねません。一括返済に応じられなければ、家は競売にかけられる可能性もあります。

勤務先や収入を偽る方はほとんどいないと思われますが、注意したいのが健康状態など。持病のある方も偽らずに正しい個人情報を記載しましょう。

短期間で複数の金融機関に

ローンを申し込む

短期間で複数の金融機関に住宅ローンを申し込むこともNG。「数打ちゃ当たる」という安易な発想で複数の金融機関に住宅ローンを申し込んでも、審査に通過する可能性が高まるわけではないのでご注意ください。

金融機関が審査でチェックするデータベースには、「誰がどの金融機関で何のローンを申し込んだか」という情報が登録されています。このデータベースを見れば、短期間で複数の金融機関に申し込んでいることも簡単に把握できるため、融資担当者から「ローンの審査に自信のない人なのかな?」と疑われかねません。住宅ローンの申込みは、原則として1社に絞りましょう。

不足分を他のローンで補う

住宅ローンの仮審査で融資可能額が減額されたとしても、他のローンを契約して不足分を補填しないようにしましょう。

他のローンを契約した情報は、金融機関がデータベースを確認することで容易に把握できます。そのため、仮審査後に他のローンを組んでいる情報が確認できれば、本審査で否決される結果になるでしょう。借り換えのための住宅ローンが否決され、補填のために借りた高金利のローンのみが残るという無意味な事態になりかねません。

年収不足

住宅ローンの借入額は、金融機関が定める年収倍率(年収の●倍まで)を基に決まることが一般的です。借り換え時にも、当然ながら一定の年収水準が求められるので、融資希望額に満たない年収水準であれば、審査で落とされる可能性もあります。

特に注意したい例が、当初の住宅ローンを夫婦の「収入合算」や「ペアローン」で契約していた場合。離婚後はパートナーの収入を合算できず単独収入が審査の基準となるので、希望した融資を受けられないことがあります。

住宅ローンの借り換え時に

よくある失敗事例

借り換えの審査に通らなかった

一度、住宅ローンの審査を通っているからといって、借り換え時の審査も通るとは限りません。最初のローンの審査時よりも年収が減っていたり、車など別のローンを組んでいたりすると、返済負担率が基準を超えて、借り換えが難しくなることも。

また、健康状態が悪化していると、団体信用生命保険への加入ができず、これによってローンの審査に通らないというケースもあります。

さらに、これまでの住宅ローンの引き落としに不備があったり、クレジットカードの支払い延滞で信用情報が記録されていたりすると、借り換え時の審査に落ちる原因となります。

十分に比較せずに借り換え先を決めた結果、支払額が増えることに…

例えば、全期間固定型または固定期間選択型の金利から、変動型の金利へ借り換えた場合、借り換え当初の金利は低かったものの、その後、金利が上昇し、返済額や総支払額が増えてしまうというケースがあります。

また、借り換え時の手数料や諸経費についても金融機関によって異なるため、十分、比較検討してから、借り換え先を決めるようにしましょう。

離婚で持ち家はどうする?ローン・名義別に財産分与の対応方法を解説

借り換えができない場合の「第2の出口戦略」

ローンの審査を受けたものの、審査に落ちてしまうこともあります。ここでは、すぐに家を諦める前に検討するべき代替案を紹介しています。

親族間売買や親の協力でローンを一本化する

考えられる方法として、たとえば自分の年収が足りない場合には親に連帯保証人になってもらう方法や、親が家を買い取るという形にしてローンを一本化する方法があります。また、親子リレーローンを活用する選択も考えられます。これは、親と協力してローンを組み、負担を分散させる方法です。ただし、あらかじめ銀行に対して個別での交渉が必要となりますので、早めに相談しておくことが重要であるといえます。

任意売却を検討すべきタイミング

「任意売却を検討するべきタイミングとしては、「ローンを払えない」と分かった瞬間に動くことが必要といえます。滞納が始まってからだと、検討するタイミングとしては遅いといえます。タイミングが遅ければ銀行からローンの一括返済を求められてしまう、競売にかけられるといったリスクがあります。このような状況になる前に自分の意思で高く売却を行うための任意売却に切り替えを行い、進めていく判断をすることが大切です。

リースバックの活用

「リースバック」という方法を活用する方法もあります。この方法では、専門会社に家を買い取ってもらい、その資金でローンを完済します。ローンを完済した後は、家賃を支払いながら今の家に住み続けられます。

引っ越しをする必要がなく、これまでと環境を変えずに済みますので、「子どもの転校を避けたい」「離婚したことを近所に知られたくない」といった場合に非常に有効な方法です。現在の家に住み続けたいという希望がある場合にはリースバックを検討してみてください。

離婚時に住宅ローン返済中の家はどうする?対処法・トラブル・注意点を解説

不動産あんしん相談室

神田 加奈氏

名古屋への出張サポートと付帯設備まで含めた名義一本化を完遂

相談者の負担を軽減するため、専門スタッフが現地へ直接赴き、対面でのヒアリングを実施して課題を整理しました。ご主人の体調を考慮しながら慎重に手続きを代行し、難航が予想された住宅ローンの借り換えと所有権の移転を遂行。さらに、見落としがちな太陽光発電設備の名義変更まで漏れなくサポートを行いました。結果、すべての名義を奥様の単独名義へと一本化することに成功し、お子様たちと安心して暮らせる生活基盤を整えることができました。

離婚後に住宅ローンの借り換えを行うことは、連帯保証人や連帯債務を解消するといった点に加え、元配偶者との法的な縁を完全に切るための手段でもあります。ただし、実際にはローンの借り換えに伴って審査が厳しく借り換えができないなどの問題が出てくるケースも考えられますので、早い段階での専門家への相談が大切です。

もし、どのような専門家に相談すれば良いのかわからない、という場合には、本サイトに掲載しているセルフチェックシートを活用することがおすすめです。ぜひ自分に合った相談先を探してみてください。

【金融機関における住宅ローン事情】

離婚後のローン借り換えについて

離婚は多くの変化をもたらしますが、住まいの問題は特に重要です。特に、離婚に伴い元夫から不動産を買い取り、新たに住宅ローンを組む必要がある女性にとっては、金融機関のローン支払いに柔軟な対応をとっている現在の状況は追い風になっています。ここでは、そうした状況にある女性が知っておくべき住宅ローンの最新事情と借り換えのポイントについて解説します。

金融機関のローン条件柔軟化とその利点

多くの金融機関が、住宅ローンの利用者がより良い条件で融資を受けられるよう、返済期間の延長や返済額の調整、固定金利期間の選択肢を拡大しています。離婚後に不動産を買い取る場合、これらの柔軟な条件が大きな助けとなります。たとえば、返済の負担を減らすためにより長い返済期間を選ぶことができるほか、金利の低い新しいローン商品に借り換えることも可能です。

借り換え市場の活性化とその機会

現在の低金利環境を背景に、借り換えを検討することは大きな節約につながることがあります。離婚を経て一人で住宅ローンを抱えることになった場合、より良い条件での借り換えが、月々の支出を減らす大きなチャンスとなります。市場の条件をしっかりと比較し、自分に最適なローン商品を選ぶことが重要です。

借り換えを成功させるためのポイント

現在のローンと市場条件の比較

現在のローン条件と市場の最新のローン条件を詳しく比較し、どれだけ節約が可能かを把握します。

コストの検討

借り換えには手数料やその他の諸経費がかかるため、これらのコストを新しいローンの利点と相殺してもなおメリットがあるかを検討する必要があります。

アドバイザーの利用

金融アドバイザーや不動産専門家の意見を聞くことで、より良い判断が可能になります。

離婚は人生の大きな転機ですが、金融機関のローン条件の柔軟化により、新しいスタートを切るための支援を受けることが可能です。特に不動産を買い取って一人で生活を始める女性にとって、これからの金融戦略を見直す絶好の機会です。借り換えを検討することで、より安定した財務状況を築くことが期待できます。

信用情報に支払い延滞などの金融事故情報が残っている場合や、すでに他社からの借入れがあるなど、銀行のローン審査が通らない状況を除けば、ここ最近の住宅ローンでは、契約社員や派遣社員、パートやアルバイトの方でも審査が通るものもありますので、不動産の専門家に相談してみることをおすすめします。

住宅ローンの借り換えに連帯保証人は必要か

住宅ローンの借り換えをする場合、基本的に連帯保証人は不要です。ただし、年収基準や社会的ステータス等により、金融機関が保証人を求めてくるケースもあるでしょう。不安な方は、あらかじめ連帯保証人の候補者を考えておくようおすすめします。

まとめ

住宅ローンの審査を成功させるためには、専門家のサポートを受けることが大変有効です。金融アドバイザーやローンコンサルタントは、市場の最新情報をもとに最適なローン商品を選び、申請書類の準備から審査のプロセスに至るまで、専門的なアドバイスを提供してくれます。

特に、離婚後に新たに住宅ローンを組む場合など、個々の状況に合わせた最良の戦略を立てるために、その経験と知識は非常に価値があります。

専門家のサポートを利用することで、審査の通過率を高め、より安定した財務計画を実現することが可能ですので、まずは相談してみてはいかがでしょうか。