このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

こちらの記事では、離婚後の住宅ローン控除の取り扱いについてまとめました。例えば、「離婚後、住宅ローンの非名義人である妻がその家に住み続ける場合に住宅ローン控除は受けられるのか」などさまざまなパターンを取り上げてご説明をしています。

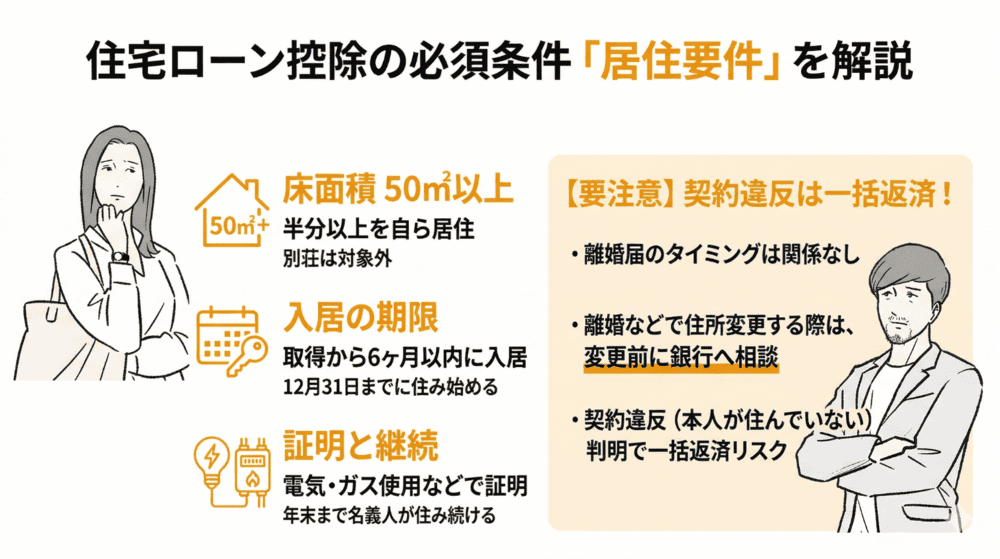

離婚後には住宅ローン控除が受けられるのか気になっている方は、ぜひこちらのページの内容を参考にしてみてください。住宅ローン控除の条件「居住要件」とは?

住宅ローン控除は、住宅の床面積が50㎡以上でその半分以上に自らが居住していることが条件となります。別荘として住宅を購入した場合は適用外です。自分で住んでいることを電気・ガスの使用などから証明しなければいけません。

住宅ローン控除の適用時期は12月31日までに入居していることが重要であり、離婚届のタイミングは関係ありません。新築、または取得日から6か月以内に居住して年末まで名義人が住み続けていれば、住宅ローンの年末残高合計に対して計算した金額を控除することができます。

※出典:No.1213 認定住宅の新築等をし、令和3年までに居住の用に供した場合(住宅借入金等特別控除)│国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm)

また、住宅ローン契約では本人の居住を前提としており、契約違反が判明すると一括返済を求められるリスクもあります。離婚をする際には住所変更を行う前に銀行に相談することが大切です。

【ケース別】離婚後の住宅ローン控除を受ける方法

夫(名義人)が出て妻子が住むケース

離婚後、名義人である夫が家を出て妻子が家に残るケースがあります。基本的に住宅ローン控除を受けるためには、名義人本人がその住宅に居住していなければいけません。非名義人の妻が住宅ローン控除を受けるためには、以下の手段が必要です。

- 住宅ローンの名義を妻に変更する

妻に返済能力が求められ、審査に通らないこともあるので注意 - 妻名義で住宅ローンを借り換える

ローン返済期間が10年以上なければ住宅ローン控除が適用されないので注意

妻が名義を引き継ぎ、ローンを一本化・借り換え

離婚した際に財産分与で住宅と住宅ローン、どちらも取得することになった場合は住宅ローン控除を受けられます。このときは、離婚時に住宅ローンを借り換えて妻名義にすることが必要です。

妻が住宅ローンの審査に通るためには、返済能力が必要です。また、借り換えになると元の住宅ローンよりも金利上昇など条件が悪化する恐れがある点に気を付けなければいけません。

妻が新たに住宅ローン控除を受けるためには、適用条件を満たす必要があります。

- 所得が2,000万円以下である

- 自分で居住する

- 床面積が50㎡以上ある

- 住宅ローンの返済期間が10年以上ある

財産分与で取得した住宅について「中古住宅の取得」と扱われる場合もあります。中古住宅の住宅ローン控除を受けるためには、以下の条件を満たす必要があります。

- 中古住宅の取得日から6か月以内に居住している

- 12月31日まで継続して居住している

- 床面積が50㎡以上あり半分以上が自己居住用である

- 住宅ローンの返済期間が10年以上ある

※出典:No.1214 中古住宅を取得し、令和3年までに居住の用に供した場合(住宅借入金等特別控除)│国税庁 (https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1214.htm)

ペアローンを解消し「持分」を追加取得

ペアローンで住宅ローンを借り入れていた場合、離婚後でも居住している名義人は住宅ローン控除を受け続けられます。ただし、もう1人の名義人である夫は居住実態がなくなるため、住宅ローン控除を受けることはできません。

共有名義だった夫の持ち分を財産分与で得た場合は、その追加分に対してローンを組むことでその分のローン控除を受けることも可能です。ただし、住宅借入金などの特別控除額が当初の確定申告と違うことになるため、改めて確定申告をしなければいけない点に注意が必要です。

追加分の控除を受けるための要件を確認しておきましょう。

- 追加取得分も自己居住用である

- 12月31日まで継続して居住している

- 共有持分の追加取得に係る一定の住宅借入金等の金額を有する

※出典:No.1237 離婚による財産分与で居住用家屋の共有持分を追加取得した場合の住宅借入金等特別控除について│国税庁 (https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1237.htm)

離婚後に住宅ローン控除を受ける流れ

離婚後に住宅ローン控除を受けるためには、初年度から確定申告が必要です。会社員の場合は会社で年末調整が行われますが、名義変更や追加取得によって控除額に違いが出てくるため、確定申告を改めて行わなければいけません。

必要書類

- 住宅借入金等特別控除額の計算明細書

- 金融機関からの借入残高証明書

- 住民票

- 登記事項証明書

- 離婚協議書または公正証書の写し

- 源泉徴収票

共有名義から単独名義になるなど、持ち分が変更されている場合は登記変更が必要となります。そのため、財産分与による持分移転がわかる登記事項証明書が必要となりますし、不動産の名義移転の根拠として財産分与契約書や離婚協議書が求められます。

確定申告

住宅ローン控除だけでなく、2025年から特定親族特別控除が使えるようになりました。生計を共にする19歳以上23歳未満の親族が対象となっており、収入が一定額を超えても段階的に所得控除が適用されます。その一方で、配偶者控除がなくなるなど、使えなくなる制度もあるため注意が必要です。

離婚後は、新たに活用できる制度としてひとり親控除や寡婦控除があります。いずれの制度を利用するにしても、控除額が変わってくるため確定申告が必要となります。

ローン控除の税金と手続きの注意点

財産分与は非課税

離婚時の財産分与は原則「非課税」です。夫婦の財産を分ける行為であり、贈与ではないとの考えから税金はかかりません。離婚時の慰謝料についても賠償金扱いとなり非課税となっています。

譲渡所得税の落とし穴

基本的に非課税の財産分与ですが、分与額が不相当に多すぎる場合、現金以外の不動産が購入額よりも高くなっている場合は、例外として課税される恐れがあります。また、共有財産の範囲を見て、一方に財産が偏っている場合は贈与と見なされる場合がありこのケースでも税金がかかる可能性があります。

ローン借り換えの控除期間に注意

借り換え後のローンでも、控除期間は住宅ローンを受け始めてから10年または13年と決まっています。借り換えの住宅ローン控除期間が5年だった場合、借り換え後も控除期間は5年のみで増えることはありません。

よくある質問:離婚後の住宅ローン控除トラブル

Q:離婚後に再度戻ったら控除は復活する?

離婚をした後にもともと住んでいた住宅に戻った場合、財産分与や名義変更の状況によっては住宅ローン控除を復活できる場合があります。

- 名義人が自分のままで転居届を提出しており、再入居後に居住実態を作る

この場合、住宅ローン控除の残存期間があれば再び控除が受けられる可能性があります。

ただし、財産分与で家を相手の名義にしていた場合や、一度売却した家に再入居した場合は適用されません。

Q:還付金を夫婦どちらが受け取るか揉めたら?

還付金は名義人が受け取るのが自然ですが、離婚協議によって変更することはできます。基本的には納税者である名義人のものであるという原則のもと、どうするかを財産分与協議書で明記する、家を売却してクリアにする、弁護士に相談するなどを検討しましょう。

要件を満たさなければ受けられない

住宅ローン控除は便利なものですが、名義人が居住していることで受けられる制度となっています。将来的なことを考えれば元配偶者との関係を立つためにも不動産の売却や住宅ローンを単独名義で借り換えることを検討しましょう。不安なことがあれば、税金関係は税理士へ、登記関係は司法書士へ、夫との話し合いがまとまらない場合は弁護士へ相談することが大切です。持ち家を離婚後どうするか迷っている場合、本サイトのトップページに掲載されているセルフチェックシートを活用するのもおすすめです。ぜひ確認してみてください。