このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

住宅ローンが残った状態で離婚をすると、一括返済や連帯保証、滞納リスクなど様々なトラブルが起こる恐れがあります。ここでは、よくあるトラブルとその解決策をまとめていますのでぜひ参考にしてください。

よくある離婚後の住宅ローントラブル事例

夫(名義人)がローンを払い、妻と子が住み続けるケース

住宅ローンの名義や支払いが夫のままで妻と子が住み続けているケースでは、元夫が再婚するなどして気づかないうちに支払いが止まってしまう場合があります。知らない間に督促状が届き、家を差し押さえられてしまう可能性があるのです。

また、名義人が夫になっていると所有権は夫側にあります。勝手に売却されてしまう恐れがあり、第三者が家を持つことになれば済み続けるのが困難となります。

共働き・ペアローンで離婚し、家を売るに売れないケース

ペアローンを組んでいると、夫婦2人の同意がなければ売却することができません。片方は売りたくても片方は売りたくないと言えば、協議が泥沼化するかもしれません。

また、自宅を売却できたとしてもオーバーローンで売却額よりもローン残高が多い状態だと売却しても追加資金が必要になってしまい、売却しても借金が残る恐れがあります。

また、ペアローンは名義人がどちらも居住していることを前提としたものであり、片方が離婚で家を出てしまうと契約違反となって一括返済を求められるかもしれません。

連帯保証人の元妻に、元夫の滞納分が請求されるケース

住宅ローンの連帯保証人になっている場合、元夫が滞納すると返済義務が生じます。離婚から10年などの年月が経って忘れたころに銀行から数千万円の支払い請求が届くこともあるので注意が必要です。

連帯保証人のままだと、支払いを求められたときに夫に請求してほしいと伝える「催告の抗弁権」、夫の財産を差し押さえてほしいと伝える「検索の抗弁権」がありません。銀行から請求されれば支払い責任を拒否することができないのです。

住宅ローンを滞納してしまったケース

元夫、自分自身どちらにしても、収入が減ったり支出が増えたりすれば住宅ローンを滞納してしまうかもしれません。住宅ローンを滞納すれば、半年ほどで競売にかけられてしまう恐れがあります。競売になると退去命令が出るため、家に住み続けることができません。

住宅ローン支払いについて離婚時にしっかりと話し合っておくことはもちろん、元夫が支払っている場合でも、厳しくなった時は速やかに連絡をもらうように取り決めをし、滞納することになればできるだけ早く銀行に相談し、必要に応じて任意売却を検討するようにしましょう。

住宅ローンが払えないケース

住宅ローンの返済が苦しくなった時は、速やかに金融機関に連絡をして返済スケジュールを相談しましょう。返済期間を延ばす、利息のみを支払うなど対応してもらえることがあります。

また、住宅ローンの返済が負担になっている場合は他のローンに借り換えることで負担を抑えられる可能性があります。あとは、公的な助成金を活用したり家計を見直したりすることも検討しましょう。

速やかな相談が早期解決のカギ

離婚をしたときに住宅ローンが残っていると、様々なトラブルが起こる原因となってしまいます。何か起きた時は状況に応じて弁護士や不動産会社、銀行などに速やかに相談することが大切です。相談先に迷った場合は、本サイトのトップページに掲載されているセルフチェックシートを活用することもできます。ぜひ参考にしてください。

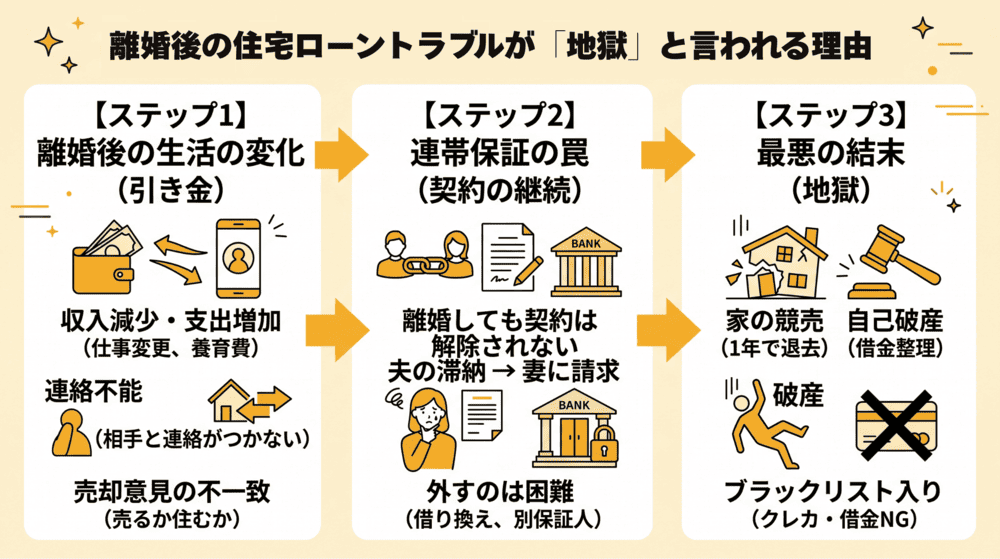

離婚後の住宅ローントラブルが「地獄」と言われる理由

離婚しても銀行との契約は解除されない(連帯保証の罠)

住宅ローンの連帯保証人になっていた場合、離婚しても契約が解除されることはありません。夫婦間の話し合いで夫が払うことを取り決めていたとしても、夫が滞納すれば銀行は妻に請求する権利がありますし、妻はそれを拒否することができません。

また、離婚をしたから連帯保証人を外してほしいと金融機関側に依頼しても、回収リスクを高めることになるため認めてもらうことは簡単ではありません。新たに連帯保証人を立てたり、住宅ローンを借り換えて元の住宅ローンは一括で返済したりする必要があります。

最悪の結末は「家の競売」と「自己破産」

住宅ローントラブルで最も避けたいのは、家の競売と自己破産です。住宅ローンを滞納すると、滞納1~2カ月で金融機関から督促が始まり、2~3カ月で督促状の送付、3~6か月で一括請求の要求、6~10カ月で競売開始が決定し、12か月が経過すると入札となって落札者が決まり次第、退去しなければいけません。

一括返済ができなければブラックリスト扱いとなって、以降のクレジットカード契約や借金契約が難しくなる恐れもあります。

トラブル発生の引き金となる3つのパターン

離婚後に住宅ローンが払えなくなる原因としては、3つのパターンが考えられます。

- 収入の減少や支出の増加

仕事が変わって収入が減ることや、再婚などが原因となって支払いを辞めたり養育費や慰謝料の支払いで支出が増えたりしてトラブルが起こる - 連絡不能

相手と連絡が取れずに住宅ローン返済が滞ることがあり、住宅ローン滞納リスクが高まる - 売却時の意見の不一致

一方が住み続けたいがもう一方は売却したいなど、意見が対立してトラブルになることがある

共有名義やペアローンでトラブルになりやすい

トラブルを未然に防ぐ予防策

理想は「売却して完済」|アンダーローンなら迷わず売るべき

離婚する際、住宅ローントラブルを防ぐのであれば売却して完済することで、経済的な縁を完全に断ち切ることができます。住宅ローン未納によるトラブルや、離婚後も連絡を取り続けなければいけないストレスを防ぐことができます。売却して住宅ローンが全額返済できるアンダーローンなら迷わず売ることをおすすめします。

住宅を売却する際には、仲介手数料などの諸費用がかかります。これらの金額を含めてもプラスになるかどうか、事前に計算してから売却を検討することが大切です。

名義の一本化と「借り換え」|銀行審査をパスするための条件

住宅ローンの借り換え審査に通るためには、住み続ける人が単独で審査に通る必要があります。安定した収入があること、信用情報に不安がないことが、審査通過のポイントです。審査に通らない場合は親族を保証人にすることも検討しなければいけません。

また、ペアローンの場合は離婚協議の成立や所得などの条件を満たせば名義を一本化することもできます。これにより、一方の返済が滞ることによるトラブルを防ぐことができます。審査通過のためには安定した職業に就き、収入を十分に得られることがポイントとなります。

離婚協議書・公正証書には「滞納時の対応」を必ず明記する

住宅ローンを払う人について、取り決めた内容を離婚協議書や公正証書に残しておきましょう。ただし、連帯保証人になっている場合は「夫が払う」と決めていても妻にも返済義務があるので注意が必要です。

「返済が滞った場合は即座に給与を差し押さえる」などの執行認諾文言を入れておくことで、不履行のときにトラブルになることを防ぐことができます。強制執行が可能となるのは大きなメリットとなるでしょう。

【要注意】銀行に黙って別居・名義変更することの契約違反リスク

住宅ローンは、名義人本人が居住することを条件にした低金利融資となっています。名義人が別居して居住していない状態になれば、契約違反となって一括返済を求められてしまう恐れがあるので気を付けなければいけません。

名義変更を勝手にするのも危険です。住宅ローンの契約では金融機関の承諾なしに所有権を移すことができないため、無断で名義を変更すると一括返済を求められる可能性があります。トラブルになる前に、金融機関に相談することが大切です。

トラブル発生後の解決方法

住宅ローンの滞納が始まったらすぐにすべきこと

住宅ローンを滞納してしまった場合、そのまま放置するのは一番危険です。あっという間に差し押さえ、競売にかけられてしまう恐れがありますので、速やかに銀行に相談をして返済計画の変更など対策するようにしてください。

「任意売却」で借金を整理し、再出発を図る方法

リスケではどうしても住宅ローンの返済が難しい場合は、任意売却を行うこともできます。任意売却は競売よりも高値で売却できるだけでなく、近所に知られることもありません。売却費用や引っ越し代などを売却代金から捻出できるため自己資金なしで進めることができます。

自分の希望を考慮してもらうこともできますが、一般の不動産会社では任意売却の複雑な手続きやノウハウが不足している可能性もあります。任意売却の専門業者や任意売却に強い不動産会社に相談すると良いでしょう。

弁護士を通じた債務整理(個人再生・自己破産)の検討

住宅ローンの返済が厳しくなった時、弁護士に相談することで解決できる可能性もあります。債務整理には個人再生や自己破産があり、個人再生であれば家を手放すことなく借金を5分の1~10分の1まで大きく減額することができます。これは手続きが複雑なので、弁護士によるサポートが欠かせません。

自己破産をすることになっても、弁護士に相談・依頼することで督促が止まる、複雑な手続き書類作成を一任できるメリットがあります。

不動産あんしん相談室

神田 加奈氏

離婚や住宅ローントラブルは早期解決のため

すぐに対応が必要

離婚や住宅ローンの問題は、放置すると泥沼化するだけでなく家を手放さなければいけない事態に陥る恐れもあります。複雑化しないうちに、すぐに相談することが大切です。不動産あんしん相談室は離婚と不動産のプロであり、女性コンサルタントが親身に対応してくれます。弁護士との提携も行っていますので、不安なことがあればぜひ相談してみてください。

不動産あんしん相談室の

離婚と住宅ローントラブル

解決事例

離婚後も夫名義になっていた自宅を売却できた事例

離婚し夫が出ていったのですが、住宅ローンの名義は元夫のままでした。それを私がずっと支払っていたのですが、病気を患ったことで支払いが滞ってしまいました。

家の事もままならない中、このままではダメだと思い、ホームページをみて不動産あんしん相談室に相談しました。 子供も成人していたので、家の売却を提案されましたが、何から手をつけていいのかわからず不安でいっぱいでした。ですが、すぐに買い手も付けていただき、2ヶ月ほどでローンの完済からお引越しまでサポートしてもらって驚きです。これからは治療に専念できます。ありがとうございました。

参照元:一般社団法人不動産あんしん相談室公式HP(https://anshin-soudan.net/voice-service2/)

元夫名義の自宅を数年度に子どもが買い戻すことで

子供名義に変更できた事例

離婚時に住宅ローンの返済が残っており、元夫には養育費の代わりに住宅ローンを支払ってもらっていましたがローン返済が滞ったことで元妻が返済を行っていました。名義が夫のままであることが納得できずに相談したところ、数年後に子どもが買い戻すことを提案してもらい解決した事例です。不動産あんしん相談室では買い戻しにも対応しています。

参照元:一般社団法人不動産あんしん相談室公式HP(https://anshin-soudan.net/voice-service2/)

【相談先一覧】その住宅ローン問題、誰に頼むのが正解?

離婚とローンの問題はいくつかの領域にまたがる非常に複雑な法律問題となります。ここでは、主に窓口として相談できる3つの相談先を紹介します。

財産分与の条件交渉なら「弁護士」

住宅ローン問題が財産分与や金銭問題であるなら、弁護士に相談しましょう。感情的になりがちな話し合いや、親権や養育費など権利の対立は法律の専門家として法律的知見から適切に判断、交渉してくれます。

売却・査定・任意売却なら「不動産会社」

離婚に伴い不動産の売却や査定など、家の価値に関する問題がある場合は不動産会社への相談が適切です。住宅ローンが残った状態は住宅ローン残債の処理、正確な査定価格の把握、金融機関との調整、任意売却の提案など様々なサポートが期待できます。弁護士と提携している不動産会社もあります。

名義変更の手続き(登記)なら「司法書士」

離婚で不動産の名義を変更する、登記手続きを行うのであれば司法書士への相談がおすすめです。司法書士は登記の専門家であり、不動産の名義変更手続きをサポートしています。また、司法書士は離婚時に合意した条件をまとめ、法的な文書にする離婚協議書や公正証書の作成も行っています。話がまとまって事務的な手続きが必要な段階になったら司法書士に相談するのが向いているでしょう。

離婚と住宅ローンのFAQ

Q.住宅ローンの名義変更はできるか

住宅ローンの名義を変更することは基本的にできません。住宅ローン審査では、名義人の収入などについて審査を行っているため、名義人を変更するとなればその審査が意味のないものとなってしまいます。また、住宅ローンの契約では名義人が居住することを条件としている場合もあります。離婚して名義人が家を出ていくことになれば居住実態がなくなることになり、契約違反とみなされる恐れがあります。名義人として住み続けるか、新しくローンを借りて名義人を変える必要があります。