このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

家を購入した際に、配偶者が債務者、自分が連帯保証人となっていることがあります。この場合、もし離婚したとしても連帯保証人の義務は残り続けます。これを外さないと、元配偶者がローンの支払いを滞納したときに自分に返済責任がくるため、注意しておく必要があります。

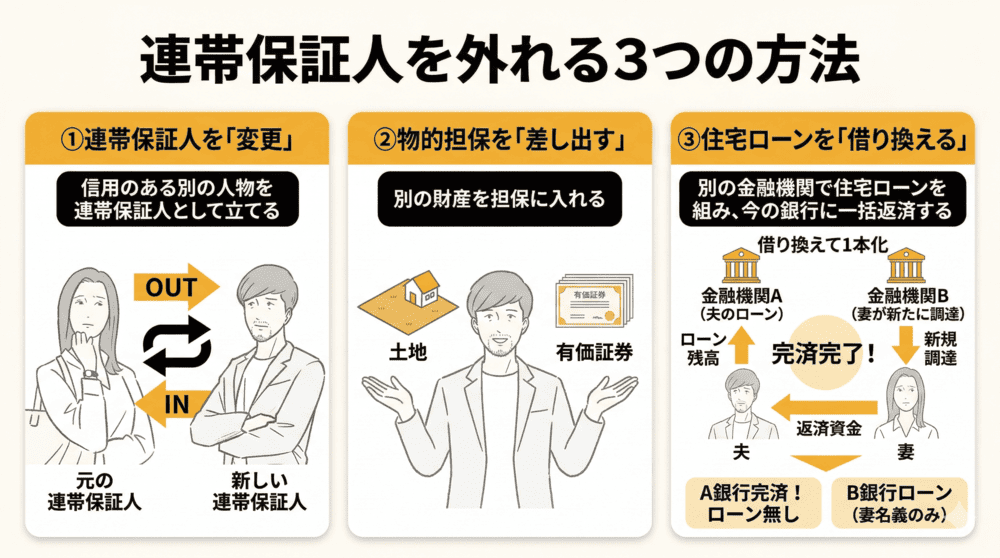

連帯保証人を外れる3つの方法

連帯保証人を変える

まず、他の人を連帯保証人にすることによって自分を連帯保証人から外してもらう、とい方法があります。もともと、金融機関は債務者1人のみの収入ではローン返済に不安があることから、連帯保証人を立てる必要があります。そのため、何の保証もなく連帯保証人のみを外すことはむずかしいといえます。そのため、連帯保証人を外れるには、信用のある別の人物を連帯保証人として立てる必要があります。

ただし、現在の連帯保証人よりも収入がある人物を紹介したとしても必ずしも連帯保証人を変えることができるとは限らず、金融機関が納得した場合にのみ可能という点にはあらかじめ注意が必要です。

物的担保をたてる

(他の財産を担保に入れる)

住宅ローンの連帯保証人を外すには、別の財産を担保に入れるという方法もあります。ここで物的担保として考えられるものとしては、別の土地や有価証券などが挙げられますが、前提として担保として価値がない場合には連帯保証人を外れることができません。

住宅ローンを借り換える

現在の住宅ローンから、別の住宅ローンに借り換える、という方法も考えられます。別の金融機関で住宅ローンを組み直すことで、現在借りているローンについては完済することができるため、連帯保証人から外れることができます。

ただし、この場合の注意点としては単独名義で借り換えができた場合に限ります。例えば、夫婦の収入ぎりぎりでローンを組んでいるケースについては、妻の収入を合算できなかった場合には審査に通らず借り換えができない、というケースもあります。

連帯保証人が解除できない時の対処法

ローンを完済する

上記でご紹介した方法で連帯保証人を解除できない場合、まず考えられる方法は「ローンを完済する」ということです。現在借りているローンを完済さえすれば、自動的に連帯保証人から外れることができます。ただし、ローンの残債額が大きい場合には早いタイミングでの完済は難しくなるケースが多いと考えられます。

任意売却などで債務整理する

任意売却を行うことで債務整理を行う方法もあります。任意売却は、金融機関の同意を得た上で不動産を市場で売却を行うことで残債を整理する方法です。また、売却後に残ったローンの返済条件について金融機関と相談できるため、これまでよりもローン支払いの負担を軽減できる点もメリットです。

さらに、任意売却を行った後にリースバックを活用することによってそのまま住み続け得ることができる仕組みもあります。家を売却する

もしローンの残債が家の売却価格を下回っている場合には、通常の売却を行うことによってローンを完済し、連帯保証人から外れるという方法もあります。もし、売却代金からローンの残債額を支払い、残った金額については夫婦で分け合うということもできます。

アンダーローン

アンダーローンは、住宅ローンの残債が、家の売却価格を下回っている状態。家が売却できれば、そのお金で住宅ローンを完済することができるので、妻の連帯保証人の責任もなくなり、家を売却してローンを支払った残りのお金を夫婦で分配することもできます。

オーバーローン

オーバーローンは、住宅ローンの残債が、家の売却価格を上回っている状態なので、家を売却しても住宅ローンを完済することはできません。そのため、金融機関の了承を得て、任意売却をするか、リースバックをするか、住宅ローンの借り換えをするか、という方法を採ることになります。

離婚後住宅ローンの連帯保証人を外れてないとどうなる?

連帯保証人には責任を拒否する権利がない

連帯保証人には支払いの責任を拒否する権利がありません。そのため、督促が来たときに「債務者本人に請求してください」と言ったとしてもそれは聞き入れられず、連帯保証人が支払いを行うことが必要です。

元パートナーが滞納したら返済義務を負う

離婚後も連帯保証人を解除せず、そのままの状態を続けている場合、元配偶者がローンの支払いを滞納した場合には、自身が返済義務を負うことになります。

また、住宅ローンの場合には残債が一括で請求される可能性もあります。残りの金額にもよりますが、多くの場合多額の請求となることが予想され、連帯保証人が支払きれないケースも考えられます。この場合には、連帯保証人が自己破産せざるを得ない場合もあります。

そして、連帯保証人が亡くなった場合には、その法定相続人が連帯保証人の立場を相続します。このことから、もし連帯保証人を解除しないまま自分が亡くなったとすると、再婚相手や子どもなどが自分の代わりに住宅ローンの請求を受ける、支払いを行う必要が出てくるといった可能性がある、ということになります。