このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

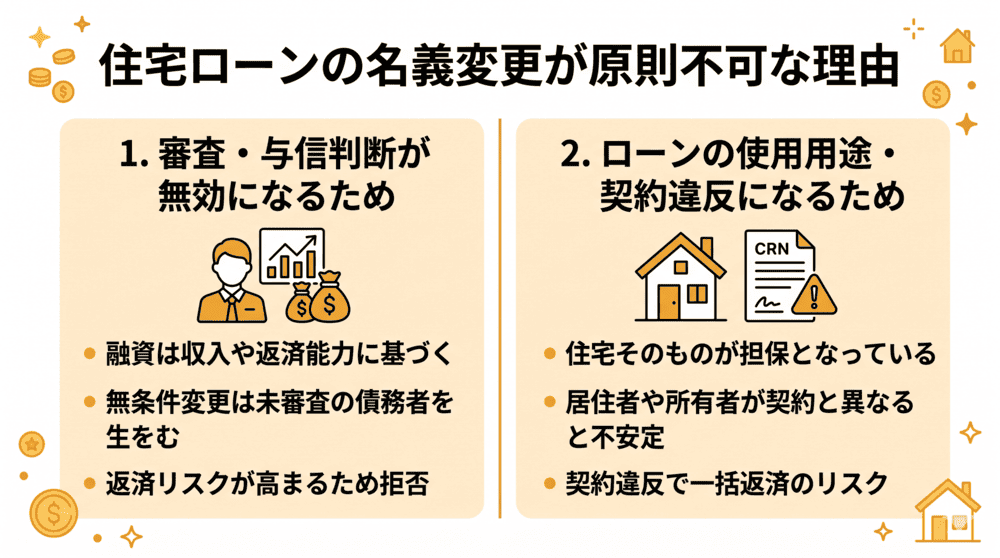

住宅ローンは原則として名義変更を行うことができません。なぜなら、住宅ローンを組んで金融機関から借入を行うにあたっては必ず審査が行われますが、名義が変わってしまうとその審査が無意味になるからです。

しかし、夫婦2人でペアローンを組んでいる場合など、離婚で居住を分かつとなると残った住宅ローンをどう負担するのかという議論が生じることがあります。

離婚後も自宅に住み続けたいのであれば、住宅ローンと不動産の名義をいずれも自分の名義にしなくてはなりません。このような場合、状況にもよりますが、離婚後も返済能力が認められた場合には名義変更が行える可能性があります。

住宅ローンの名義変更ができない理由

住宅ローンの名義変更の可否は、金融機関との相談次第です。しかし、原則として単なる名義変更は却下されます。住宅ローン契約時の審査内容と使用用途から外れてしまうからです。住宅ローンの名義変更ができない理由を詳しく解説します。

住宅ローンには審査がある

金融機関が融資を行う場合には審査があり、「債務者は貸したお金をきちんと返済するだけの収入があるかどうか」の与信判断を行います。

無条件に名義変更が行えてしまうと、貸したお金をきちんと返済するだけの収入がない人が名義人になってしまう可能性があります。そうなると、審査の意味がなくなってしまうため、原則として名義変更をすることができません。

ローンの使用用途を守らなければならない

住宅ローンに限らず銀行のローンは、使用用途に沿った使い方を守らなければいけません。住宅ローンは住宅そのものが担保となりますが、名義変更によって住宅の管理が不安定になるリスクがあるからです。たとえば、夫が名義人で離婚後に妻が住むケースやペアローンを組んでいて離婚するケースなどは、契約違反とみなされ、一括返済を求められる恐れがあります。もちろん、物件所有者と債務者が異なる状況になることも契約違反です。

不動産あんしん相談室で

住宅ローンの名義変更が

出来た事例

個人事業主の奥様が元夫名義の

住宅ローンを借り換えられた事例

元夫名義の住宅ローンを自分名義に切り替え、今の家に住み続けたいとのご要望でした。しかし、相談者は個人事業主のため「銀行の審査が通らないのではないか」と強い不安を抱えておられました。また、ネット銀行活用の可否や仲介会社を通さない手続き方法、さらに元夫と直接連絡を取る心理的負担にも悩まれていました。

不動産あんしん相談室

神田 加奈氏

確定申告前のアドバイスと

元夫との交渉代行で

単独名義への変更を完遂

個人事業主の審査通過を確実にするため、確定申告前のタイミングで戦略的なアドバイスを実施しました。あわせて、直接のやり取りが困難な元夫との間に立ち、書類手続き等の交渉をすべて代行。結果、懸念されていた住宅ローン審査を無事に通過し、顔を合わせることなくスムーズに相談者の単独名義へ変更することができました。

金融機関に住宅ローンの名義変更を認めさせる方法

返済の継続性や住宅の担保価値の維持などの観点から、住宅ローンの名義変更は原則として認められません。しかし、離婚するときは名義変更が必要になるケースがあります。ここでは、金融機関に名義変更を認めさせる方法について紹介します。

返済能力を証明する

ローンの名義変更を銀行に認めさせるためには、ローンを返済できる能力を証明しなければなりません。そのためには銀行の審査を受ける必要があります。

名義変更を行うために必要な審査に通るかどうかのポイントは、返済負担率が基準を満たしているかどうかです。この返済負担率は年収に対して年間の返済金額がどれくらいの割合を占めるかという指標であり、年収に応じて25%~35%以内に設定されているケースが多いです。審査の結果、新たな名義人となる方の返済能力が問題なければ、名義変更が認められる可能性があります。

名義人として家に住み続ける

住宅ローンはローンの名義人と住んでいる人・物件の所有者が同一であることが望ましいとされています。そのため、新たに住宅ローンの名義人としたい方を対象不動産に居住させ、居住人・所有人が同一であるように手続きを行う方法もあります。しかし、この場合、新たに名義人となる方は金融機関の審査を受ける必要があります。

住宅ローン返済中の離婚と名義変更の方法と流れ

住宅ローンの返済中に離婚はできるの?という疑問を持つ人もいるのではないでしょうか。結論からいうと、「住宅ローンの有無に関わらず離婚は可能」です。ただし、ここで問題となってくるのが返済中のローンについてです。物件の名義とローンの名義は一致する必要があり、住宅ローンの名義変更は原則として行うことはできません。

ここでは、住宅ローン返済中の離婚と名義変更をしたいと考えている場合の対応方法について解説していきます。

金融機関への相談・交渉

住宅ローン返済中に離婚することになったために名義変更をしたい、と考える場合には、まずは現在住宅ローンの契約を結んでいる金融機関に対し、離婚と不動産の名義変更について相談を行います。この時、金融機関では再度資力や返済能力の審査を行い、その上で名義変更の可否が判断されることになります。

ローンの対応

金融機関で審査が行われた結果、名義変更が不可となった場合には一括返済や借り換えなどを行うといった方法が考えられます。もし一括返済を行うのであれば、住宅の売却を行って返済を行う・自己資金による返済を行うことになります。

基本的にはローンの名義変更を認めてもらうのは難しいものの、もし金融機関から名義変更を認めてもらえた場合には、住宅ローンを自分名義にすることが可能です。この場合の手続きについては金融機関により異なりますので、一度確認をしてみましょう。

その後役所での手続きを行うことで、名義変更の手続きは完了します。

役所の手続き

離婚届

離婚届を作成し、夫婦の本籍地または夫婦の所在地にある役所の窓口に提出します。

所有権移転登記

不動産の名義変更を行う際には、所有権移転登記を行います。必要書類を揃えて登記申請書を作成します(登記申請書は法務局のホームページや最寄りの法務局の窓口などで入手できます)。申請書と添付書類を法務局に提出します。

抵当権抹消

抵当権抹消手続きは一般的にローンの完済後に必要となる手続きですが、例えば住宅ローンを他の金融機関などで借り換えるときなどには、抵当権抹消手続きが必要となります(この場合、抵当権抹消の手続きを行うとともに、借り換え後の抵当権を設定することになります)。

手続き完了

登記が完了すると、法務局から登記完了証および登記識別情報通知書の交付が行われます。もし名義変更の手続きを司法書士に依頼している場合には、司法書士から渡される形になります。

不動産あんしん相談室

神田 加奈氏

離婚後もローン返済中の家に

住み続けることはできる

離婚後、ローンの名義変更は原則不可となっています。ただし、一定の収入があるなど条件を満たすことで名義変更が認められる可能性も考えられますので、まずは金融機関への相談が必要といえます。この時、金融機関では返済能力について再度審査を行いますが、もしこの審査に落ちてしまった場合でも、「リースバック」を選択することによってこれまで住んできた家にそのまま住み続けられる可能性もあります。

不動産あんしん相談室では「買い戻し特約付きリースバック」など、シングルマザーのための提案を行うことが可能ですので、ローン返済中の住まいに離婚後も住み続けたい、と考えている方はぜひ相談してみてはいかがでしょうか。

住宅ローンの名義変更が

認められなかった時の対処法

住宅ローンの名義変更が認められなかった場合の対処方法はさまざまな選択肢が考えられます。ここでは、どのような方法があるのかを解説していきます。まずは、各対処法の概要のメリット・デメリットを簡単に紹介します。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 住宅ローンの借り換え | メリット 家を自分の名義にできる 支払額を減らせる可能性がある |

デメリット ローン負担は残る 借り換えができないケースもある |

| リースバック | メリット 売却金額をローン返済に充てられる 将来的に買い戻せる可能性もある |

デメリット 自分の名義ではなくなる 毎月の賃料が発生する |

| 夫婦間売買 | メリット 家を自分の名義にできる |

デメリット 売買金額によって贈与税の対象となる可能性 ローンの借り換えが難しいケースがある |

| 親族に名義変更 (親族間売買) | メリット 第三者に家を売却せずに済むため そのまま住み続けられる可能性がある |

デメリット 売買金額によって贈与税の対象となる可能性 |

| 親族から借金して 返済を行う | メリット 金融機関の審査を受ける必要がない ローンの完済が可能 |

デメリット 将来金銭トラブルが発生するリスク 贈与税が発生するリスク |

| 離婚協議書で 将来の名義変更を約束 | メリット ローン完済後の名義変更を約束できる |

デメリット 必ずしも約束が守られるとは限らない (可能なら強制執行認諾文言付公正証書を作成) |

| 不動産の売却 | メリット ローンを完済できる可能性 |

デメリット 転居先を探す必要がある 売却金額によりローンを完済できないこともある |

住宅ローンの借り換え・組み換え

住宅ローンの借り換えや組み替えは、例えばこれまで組んでいた住宅ローンが夫名義で離婚後も妻が住み続ける場合、他の金融機関で妻名義の住宅ローンを新たに組み、夫名義の住宅ローンを返済する方法です。これまでペアローンを組んでいた場合には、単独ローンが可能な金融機関へ乗り換えることによって返済を行います。

ローンの借り換えに伴って名義変更を行えるため、金融機関との間で契約違反とならずにこれまで住んできた家に住み続けられます。また、場合によってはこれまで借りていたローンよりも金利の低いローンに借り換えを行えることも。このようなケースでは、毎月の支払いや支払総額を減らせるといったメリットも考えられます。

ただし、審査が厳しいためにローンの借り換えができないケースがある点や、他の金融機関でローンの借り換えを行って名義変更を行う際には、保証料や融資手数料などの諸費用が発生するといったデメリットが挙げられます。

リースバック

現在住んでいる家を売却した後に、買主と賃貸契約を結んでそのまま住み続ける方法を「リースバック」といいます。中には、一定条件を満たすことによって売却した家を買い戻しできる権利が付与されているものもあります。この場合には、定められた期間中に買い戻し金額を支払って、再度その家を自分のものにできます。

リースバックを用いることによって、売却金額をローン返済に充てられる、財産分与がスムーズに進められるといったメリットがありますが、自分の名義ではなくなってしまう点や、毎月の家賃が発生するといったデメリットが挙げられます。

夫婦間売買

夫婦間売買とは、家の名義人から配偶者に対し、家を売却するための取引のことをいいます。夫婦間の取引ではあるものの、代金の支払いが発生しますが、一般的にこのケースでローンを組むことは難しいといえます。これは、実態のない売買とみなされる可能性がある点、担保価値やリスクが不明確と思われるといった理由によるものです。

元夫から家を買い取る方法

離婚する際、元夫から家を買い取る方法には、いくつか方法が考えられます。

もしその家が元夫の単独名義となっており、離婚した後にもその家に妻が住み続けたいと考えているのであれば、代償金の支払いを行うことによって妻の名義にする方法が考えられます。また、夫婦それぞれが住宅ローンを負担し合って共有名義にしているケースでは、元夫の持分を買い取って自分単独の名義にする方法があります。この方法の場合、財産分与において別の財産を渡して支払うというパターンもあります。

親族に名義変更

親や兄弟など親族に家を売却する、親族間売買と呼ばれる方法も選択肢のひとつです。この方法を用いた場合には、ローン関係の解消が可能である点、家を第三者に売却するわけではないため、話し合いによりそのまま住み続けられる可能性があるといったメリットがあります。ただし親族間での売買ではあっても、相場よりも低い価格で売買を行うと贈与税がかかる可能性がある点には注意が必要です。

親族から借金して返済

親や親族から資金を借りて、ローンの残債を完済する方法も考えられます。この場合には、金融機関の審査を受ける必要がない、ローン返済から解放されるといったメリットがあります。ただし、親族間で大きな金額のやり取りを行うことから、トラブルのリスクがある点や、贈与税のリスクがある点などが注意点として挙げられます。

離婚協議書で将来の名義変更を約束する

現時点では名義をそのままにしておいて、住宅ローンの完済後に名義を変更するという選択肢もあります。この時には、離婚協議書に「住宅ローン完済後の名義は妻に変更する」という点を記載しておきます。この時のポイントは、離婚協議書を公正証書で作る点ですが、費用はかかるもののできるだけ「強制執行認諾文言付公正証書」で作成しておくことがおすすめです。強制執行認諾文言付きの公正証書がある場合には、強制執行の手続きが行えるためです。

不動産の売却

これまで住んでいた物件を売却して、住宅ローンを完済する方法です。こちらの方法であれば、ローンの問題を根本的に解決できるという点が大きなメリットです。ただし、家を失うことになるために転居先を探す必要があります。

オーバーローンの場合は任意売却

家の売却益よりもローン残債が多い状態を「オーバーローン」と呼びます。この場合には、ローン残債の完済ができない状態となってしまいますが、任意売却を行うことによりローンを圧縮する方法があります。

妻が住み続ける方法はある

例えば離婚後もローンは夫が支払い、妻がその家に住み続けるといった方法も考えられますが、この方法にはリスクがあります。これまでと同様問題なくローンの返済が継続されれば良いのですが、例えば名義人である夫が勝手に家を売却してしまう、ローン返済が滞ってしまうことによって家が競売にかけられてしまう可能性も考えられます。このようなリスクを回避するには、妻が夫に家賃を支払う、離婚協議書で取り決めを行うといった形で対策を行っておくことが大切です。

離婚後の住宅ローン名義変更で注意すべき

トラブルと

リスク

住宅ローンは、契約上「ローンの名義人」と「居住人」が一致している必要があります。また、離婚後に名義変更を行わないことによってさまざまなトラブルに巻き込まれるリスクが考えられます。ここでは、住宅ローンの名義変更に関してどのようなトラブルやリスクが考えられるのかという点や対策について解説していきます。

贈与税がかかるリスク

この場合片方が受け取る家の持分が増えることから、贈与とみなされる可能性があります。また、親族への名義変更(親族間売買)を行うケースや、親族から資金を借りてローンを返済するといった場合にも同様に贈与税がかかってくる可能性もある点には注意が必要となります。

連帯保証人・連帯債務者のままになるリスク

名義変更を行わない場合には、連帯保証人や連帯債務者のままの状態になるリスクがあります。この状態でもし相手が住宅ローンの返済を行わずに滞納してしまうと、ローンの返済義務が自分にそのまま降りかかってくるという可能性が考えられます。

元配偶者との連絡が取れなくなるリスク

元配偶者が家を出た場合、必要な時にすぐに相手と連絡を取れるとは限らず、全く連絡が取れなくなる可能性も考えられます。この場合、名義などについてその後相談したいことが出てきたとしても、手続きを進められなくなってしまいます。一例として、不動産の売却を行いたいと考えたとしても、名義人である元配偶者の同意が必要となり、手続きが行えないことになります。

また、万が一名義人である元配偶者が亡くなった場合、相続人が現れると不動産の所有権争いが起こってしまう可能性もあります。

名義変更に夫(または妻)が応じてくれない

例えばローンの返済後に名義を変更するという約束をしていたとしても、時間の経過とともに考えが変わってしまい、結果として名義変更に応じないといった状況になることも考えられます。名義変更に応じないのであれば、まずは話し合いを試みますが、解決が難しい場合には調停や訴訟といった法的手段を検討しなければならないケースもあります。このような状況に陥ってしまった際には、専門家に相談しながら進めていくことが必要になります。

困った時には不動産屋さんに相談を

不動産や離婚などは法的な手続きが絡むため、難しいことが多くなります。どう対応すればいいか困った場合、インターネットで調べるというのも一つの方法ではありますが、その道のプロに相談をするというのもおすすめです。

不動産あんしん相談室では、「買い戻し特約付きリースバック」など、シングルマザーでもローンの残る家に住み続ける方法を提案します。是非お気軽にご相談ください。