このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

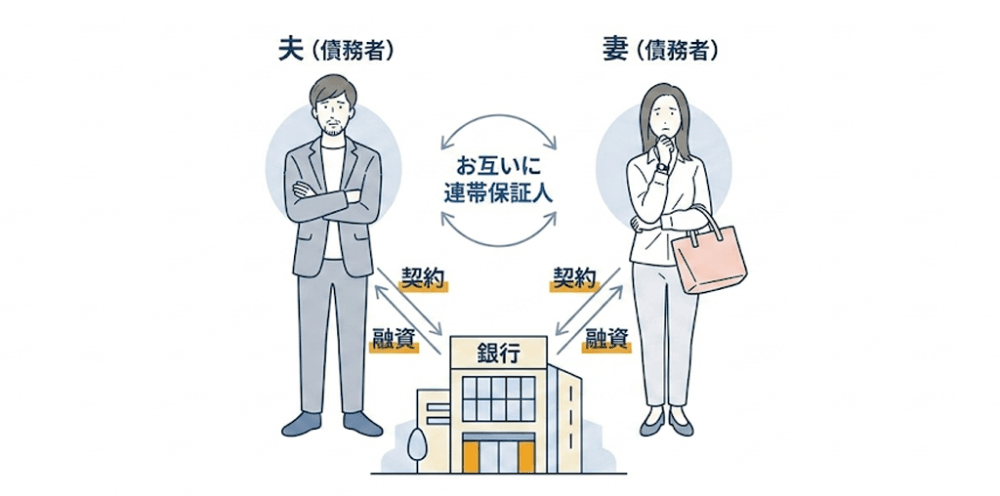

ペアローンとは、下記の図のように住宅購入時にそれぞれ別の名義でローンを組む方法です。どちらか一方の名義でローンを組むよりも借り入れ可能な金額が大きくなり、購入できる家の選択肢を広げることができます。

ペアローンを利用して物件を購入した場合でも離婚することは可能ですが、家が売却しにくくなるなどさまざまな問題が発生することがあります。

任意売却とは

任意売却とは、住宅ローンの返済が困難になった際に、債権者である金融機関の同意を得て不動産を売却する方法です。通常、住宅ローンには抵当権が設定されており、完済前の売却は困難ですが、金融機関との交渉により可能となります。

競売より高値で売却できる可能性が高く、残債務を減らせることがメリットです。一方、債権者の同意が必要となり、信用情報に傷がつく恐れがあります。また、時間制限があることから必ずしも高値で売却できるとは限らず、専門知識が必要です。

ペアローンの家は任意売却できる

売却価格がローン残債を下回るオーバーローンの場合、通常売却を認められにくいです。しかし任意売却であれば金融機関と交渉の上、同意を得られれば売却を行える可能性があります。

任意売却は、競売にかける場合と比較すると、より高く売却できる可能性があります。より高く売却ができれば、その分ローンの残債を減らすことができます。

ペアローンの任意売却が「単独ローン」より難しい3つの理由

二人の同意がなければ売却できない

ペアローンで物件を購入した場合、その物件は夫婦の共有名義となります。共有名義の不動産の場合、売却するためには名義人すべての同意が必要です。例えば離婚などで関係が悪化してしまった場合、片方が「この家に住み続けたい」といった形で反対するなどして手続きがストップしてしまうといったように、どちらかひとりの同意がなければ売却することができません。

連絡不能・拒否のリスク

離婚後に家を出た配偶者と連絡が取れなくなってしまう、連絡を取ることを拒否されるといったケースも多くあります。任意売却を行う場合には、物件の共有者の実印や印鑑証明書が必要となりますが、相手との連絡が取れない状態では、手続きができず売却を進めることができなくなります。人間関係が悪化することによって、手続きの停滞リスクがあります。

一方が払えないと、もう一方に全額請求

ペアローンを組んだ場合には、それぞれが相手の連帯保証人になる、またはひとつの借入に連帯債務を負う形で契約を結ぶことが一般的です。そのため、片方が返済できなくなってしまった場合には、もうひとりに対して金融機関から一括での全額請求が行われます。このように、それぞれの返済滞納がふたりの信用問題に直結してしまいます。

【状況別】ペアローンを任意売却する方法

相手が売却を拒否している場合

もし相手が売却を拒否しており、当事者同士で話し合っても平行線となってしまう場合には、任意売却を専門とする不動産会社や弁護士など、専門家を通じて説得を進めることがおすすめです。専門的が冷静に相手を説得することにより、相手の態度を軟化させることができ、売却について合意を得られる可能性が高まることが期待できます。

離婚後に相手と連絡が取れない場合

元配偶者がどこにいるかわからない場合には、戸籍の附票や住民票を取得することにより、住所の確認を行います。それでも見当たらない・面会を拒絶する場合には、弁護士を通じて法的な手段に出ることで、解決に至る道筋を見つけられます。

既に差し押さえが始まっている場合

差し押さえの通知が届いた後でも、原則として「競売改札時の前日」まで任意売却は行えます。開札されると強制売却が成立することから、残された時間で債務者の同意を取り付け、買主を探すことが必要となります。もし差し押さえが始まってしまったら、少しでも早く専門業者に相談して、競売の取り下げに向けて動くことが大切です。

不動産あんしん相談室の

任意売却プラン

仲介プラン

不動産あんしん相談室が不動産仲介を行うプランです。同相談室が売主の代わりに広告宣伝や買主探しなど、販売活動を行います。この報酬として、売主・買主は仲介手数料を支払いますが、任意売却の場合は不動産売却代金から仲介手数料をまかなえるため、現金で用意する必要はありません。できる限り高く売却したい人向けのプランです。

買取プラン

「あんしん買取net」を利用して不動産を売却するプランです。全国の不動産買取業者により入札が行われるため、スピーディに売却を行えます。不動産あんしん相談室の基準をクリアしたコンサルタントが、売主が置かれている状況や気持ちにしっかりと寄り添いながらサポートを行ってくれます。できるだけ早く売却したいと考えている人におすすめのプランです。

リースバックプラン

「今住んでいる家にそのまま住み続けたい」「事情があり引越しができない」という人向けのプランです。今住んでいる自宅を不動産あんしん相談室が購入し、売主はそのまま賃貸として住み続けられます。近所に知られることなく手続きを行える点や、住宅ローンが未完済でも申し込みができる点などが特徴といえます。

買い戻しプラン

任意売却により、援助してくれる親族や知人に自宅を購入してもらうプランです。買い取ってくれる人が見つかったら、債権者に購入希望者が現れたことを報告するとともに新名義人はローンの審査を受けます。ローン審査に通ったら、売買契約を結び決済することで、自宅の所有権は買い戻し人に移行します。元の所有者である売主は、買い戻し人にローン(または家賃として)を返済します。

不動産あんしん相談室でペアローンを任意売却で解決できた事例

東京都にお住まいの40代のご夫婦の事例です。過去に夫とペアローンで戸建てを購入しましたが、妻の給料が下がってしまったことから、支払いを継続できなくなってしまいました。「申し訳ない」という気持ちから夫に打ち明けることができず、競売の通知が来たことから不動産あんしん相談室に相談。迅速な対応により、リースバックを行い、毎月の家賃を支払いながら元々住んでいた家に住み続けることができる、と依頼者もよかったとおっしゃっています。

参照元:一般社団法人不動産あんしん相談室公式HPhttps://anshin-soudan.net/c_voice/638/

ぺアロ-ンの任意売却後に「残った借金」はどうする?

残債は「半分」にはならない

ペアローンの任意売却後の残債ですが、ペアローンの連帯債務や連帯保証の責任はそのまま継続します。「離婚したから、残債を半分ずつ」といったことにはならず、それぞれが残金全額に対する返済義務を負うことになりますので、もし離婚後に元配偶者が支払いを滞らせた場合には、金融機関はもう片方に全額を請求してきます。

毎月の返済額を無理のない範囲に抑える方法

任意売却の残債は、銀行からサービサー(債権回収会社)に債権譲渡されることが一般的な流れとなっています。サービサーに対しては、生活再建を優先してもらうためにも、現在のリアルな収支状況や資産状況を誠実に開示することが重要。無理のない返済計画の合意につながる鍵となります。

自己破産や個人再生が必要になるケースと注意点

残債が多額すぎて分割返済も難しいケースにおいては、自己破産や個人再生が最終的な手段となります。ただし、連帯保証の関係にあるペアローンの場合には、一方が自己破産した場合には免責された請求がもう一方の人に一気に集中することになります。そのため、ふたり同時に自己破産の手続きを行うべきか、時期をずらすかなどについて、弁護士を交えながら慎重に戦略について検討していくことが非常に重要です。

ペアローンの任意売却を成功させる5つのステップ

1. 不動産査定と「オーバーローン」の確認

任意売却を行う際には、まずは物件が「いくらで売れるか」と「住宅ローンの残高」の差額を正確に把握するところから始めます。また、ペアローンの場合には、夫婦それぞれ単独の残額ではなく、ふたりの残高を合算した総額で判断することが基本となります。

2. 夫婦間での意思疎通

続いて、夫婦間で意思疎通を行っておくことが大切です。このようにペアローン物件を売却するにはふたりの合意が必要となりますが、もし離婚協議中で直接話せない、感情的になってしまい拒絶されるといったケースも少なくありません。このような場合には、当事者同士で揉めることを避けるためにも任意売却の専門会社などを利用してください。第三者から「このままではふたりとも破綻する」という点を客観的に説得してもらうことが大切です。また、専門会社の代理交渉も検討することが必要となってきます。

3. 金融機関への任意売却の申し出と承諾

返済滞納が始まる前、または滞納が始まった直後の早い段階にて、金融機関に対して「競売ではなく任意売却にしたい」と意思表示を行っておきます。ペアローンを使用している場合には、双方の債権者から承諾を得ることが必要となりますので、早めに相談することが交渉をスムーズに進めるためのポイントといえます。

4. 媒介契約の締結と売却活動の開始

債権者の承諾を得ることができたら、不動産会社に依頼して売却活動をスタートします。物件はふたりの共有名義であることから、契約を行う場合にはふたりの署名・捺印が必要です。しかしその後の連絡窓口は一本化し、スムーズに内覧や価格交渉を進められるように交渉することが大切です。

5. 売却完了と「残債の返済計画」の合意

物件の買主が見つかり売却が完了した場合には、売却代金によりローンの一部返済を行い、金融機関に抵当権を抹消してもらいます。それでも完済できずに残った分については、サービサー(債権回収会社)に窓口が移ります。ここで現在の生活状況や収支について誠実に申告し、「無理のない返済計画」をあらためて締結します。

後悔しないために!任意売却の前に知っておくべきこと

ブラックリスト(信用情報)への影響と回復までの期間

任意売却の場合、「住宅ローンの滞納」が前提となりますので、信用情報機関に事故情報として記録されることは避けられません。これはいわゆる「ブラックリスト」入りすることになります。この事故情報が登録されている期間は一般的に5〜7年ほどとなっており、この間は新規のクレジットカード発行やキャッシング、新たな各種ローンの借り入れ、他人の連帯保証人になるといったことも行えません。

引っ越し費用は捻出できる?銀行との交渉ポイント

不動産を売却した代金はすべて銀行に回収されることになりますが、任意売却の専門業者を通じたて「手元に資金ながないため退去ができません」と誠実に交渉を行っていくことで、売却代金の中から「引越し代」として数十万円ほどを配分してもらえる可能性があります。ただし、必ずもらえるものではないため、事前の交渉が重要です。

リースバックという選択肢

「引越しは避けたい」と考えている場合には、リースバックを利用するという選択肢があります。これは、投資家や専門会社に家を買い取ってもらい、売主は家賃を払いながら住み続ける、というものです。この方法では今の家に住むことができ生活環境を変える必要がなくなるため、子どもの学区を途中で変えたくないと考えている人などにおすすめです。

不動産あんしん相談室

神田 加奈氏

今の家「もう売るしかない」と

思っていませんか?

離婚後ペアローンでオーバーローン状態になっている場合や、すでにローン返済を滞納してしまっている場合には、「今の家に住み続けたいものの、売るしかない」と悩んでいる人も多くいます。このような場合も、実は住み続ける方法があります。不動産相談室は、さまざまな不動産に関するお悩みに対応しています。もし悩んでいる人がいるのであれば、不動産あんしん相談室にご相談ください。

ペアローンの任意売却でよくあるトラブル

夫の持分のみ売却されていた

不動産が共同名義となっている場合、その不動産を売却する場合には共有名義人全員の同意が必要となります。すなわちペアローンで購入した場合には、双方の同意が必要です。

しかし夫は家を売却したいが、妻はそれに同意をしておらず、売却が進められない状況になっていることがあります。この場合、夫は自分の持分のみを売却するといったことも可能です。そのため、知らないうちに夫の持分のみが売却され、全く知らない人との共有財産になっているといったケースもあり得ます。

任意売却を検討する際に、金額などでもめているようなケースでは注意が必要です。

夫が売却に同意してくれない

共有財産となっている不動産は名義人全員の同意があってはじめて売却を行えます。しかし、売却を行いたいものの夫が同意してくれず、売却を行えない状態が続いてしまうといったケースも考えられます。

買い手がつかない

双方の同意がとれ、任意売却を行おうとしても必ず買い手が見つかるとは限りません。なかなか買い手が見つからず、長い間売却が行えないといった状況になることもあります。

夫がローンを滞納した

オーバーローンとなっている場合には、任意売却ができた場合でもローンが残る可能性はあります。その場合は、引き続きローンの返済を続けていくことになりますが、ペアローンの場合は相手のローンの連帯保証人になっているため、相手がもし滞納してしまった場合には支払い義務が自分に来ることになります。

離婚時に住宅ローン返済中の家はどうする?対処法・トラブル・注意点を解説

離婚時のペアローン解消方法3つ

夫婦間売買

相手の持分を買い取り、その資金を返済に充てることでペアローンを解消する方法です。たとえば夫が妻の持分を買い取る場合、夫が単独で新たなローンを組むか、自己資金で妻の持分を購入します。購入資金は妻のローン返済に充てられ、結果として夫単独の所有とローンに切り替えることが可能です。この方法には金融機関の承認が必要で、買い取り側の返済能力が審査されます。また、持分の適正価格の算定や譲渡所得税などの税金面での考慮も必要です。離婚時に一定の資産があったり、親からの援助を受けられたりする場合に有効な解決方法といえます。

ローンの一本化

夫婦のどちらかが単独でローンを引き継ぐ方法がローンの一本化です。「ローンの借り換え」または「債務引受」の2つの方法があります。借り換えの場合は、別の金融機関で新たなローンを組む方法です。債務引受の場合は既存のローンの契約変更を行います。特に債務引受は、金融機関との交渉が重要です。ローンの審査が行われるため、引き継ぐ側に十分な所得がなければいけません。また、財産分与とのバランスを考慮する必要もあります。

自己破産

最後の手段として「自己破産」があります。任意売却もできないような深刻な状況下で検討される選択肢です。たとえば、オーバーローン状態で売却が不可能であったり、両者とも返済能力がなくローンの一本化ができない状況であったり、親族の支援も得られず、債務が膨大で返済の見込みが全くないようなケースで、自己破産が選択されます。自己破産を選択すると債務は免除されますが、信用情報に記録が残り新たな借り入れが困難になるなど、長期的に影響があることに注意が必要です。最終手段のため、専門家と相談して慎重に検討してください。

離婚で持ち家はどうする?ローン・名義別に財産分与の対応方法を解説

不動産あんしん相談室

神田 加奈氏

離婚に伴う任意売却の相談は

不動産あんしん相談室にお任せ

ペアローンで住宅を購入した夫婦が離婚する場合、ローンの扱いは大きな課題になります。ペアローンは夫婦の収入を合算して借入額を決める仕組みのため、残債が高額になることが多いのが特徴です。離婚後は収入が半減するため、どちらか一方が返済を続けるのは現実的に困難かもしれません。

このような現状において、通常の売却ではなく、金融機関との調整を前提とした任意売却という方法が選ばれることもあります。ローン返済の負担を軽減しながら、新たな生活に踏み出すための現実的な手段です。

不動産あんしん相談室では任意売却に限らず、ローンの組み換えやリースバックなど、住み続けるための仕組みもご案内可能です。離婚後も暮らしの安定を望む方は、まずはLINEから気軽にご相談ください。

ペアローンによる任意売却の場合には専門家に相談を

こちらの記事では、ペアローンにおける任意売却について解説を行ってきました。ペアローンを組んだことにより、任意売却を行おうとする場合には、双方の合意が必要などさまざまな問題が出てくる可能性があります。そのため、任意売却を検討したい場合には専門家に相談することが大切です。

ペアローンを利用して家を購入し、そのまま支払いが継続できるのであれば問題はありませんが、支払いが継続できなくなってしまい、任意売却を行いたい場合にさまざまな問題が発生してくる可能性があります。ひとつひとつ問題を解決して進めていくためにも、早い段階で専門家や専門業者に相談することがおすすめです。

ただし、その時の状況によって選択肢や相談先が変わってくることから、本サイトのトップページに掲載しているセルフチェックシートを活用しながら、自分の状況の場合にはどこに相談するべきかを確認し、早めに動くようにしてください。