このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

住宅ローンが残っている家も、離婚時に財産分与を行います。この場合、金融機関への相談などが必要となりますが、オーバーローンなどローンがどのような状況になっているかという点や、連帯保証人などの契約内容、自宅の名義などによって選択肢が変わってきます。

2007年弁護士登録(札幌弁護士会所属、てらばやし法律事務所代表)。 2013年から4年間、東京家庭裁判所家事調停官を務め、離婚をはじめとする数多くの家族問題・不動産が絡む財産分与などの調停に深く携わる。2013年より法律記事の執筆・監修を開始し、Yahoo!トピックスで複数回1位を獲得。「読む人にとって分かりやすい解説」をモットーに、複雑な離婚と不動産の問題を紐解きます。

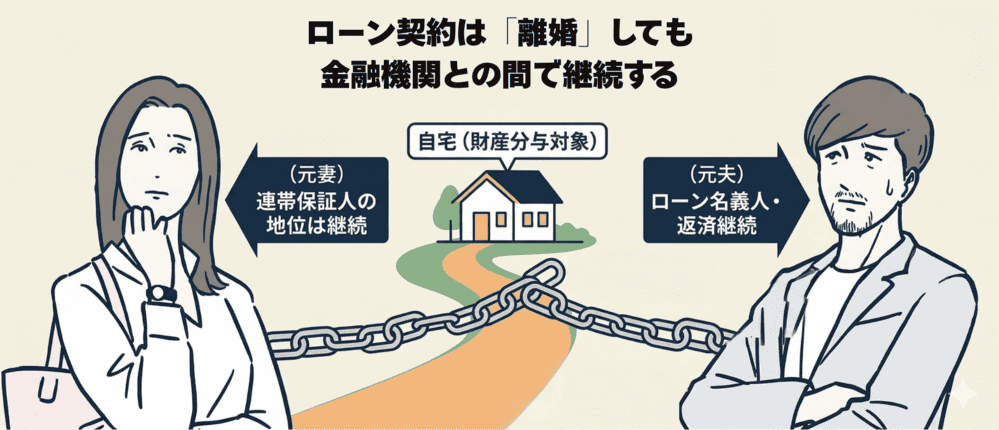

ローン契約は「離婚」しても

金融機関との間で継続する

結婚生活で必要となる借金は財産分与の対象であることから、住宅ローンは財産分与の対象となります。ただし、金融機関との契約は名義人が負うため、住宅ローンの分け方がトラブルのもととなることもあります。

また、ローンについて知る上では、債務者、連帯債務者、連帯保証人の違いについて知っておくことも大切です。債務者は債務を負っている人を指し、連帯債務者は主債務者と連帯して債務を負う債務者を指します。つまり主債務者と同一の立場になり、金融機関から返済請求を受けます。また、連帯保証人は、主たる債務者と同一の立場にはありませんが、連帯して債務を負担することを約束した人を指します。

住宅ローンがある家の

財産分与方法

住宅ローン返済中の家の財産分与方法は、ローンの状況や家の資産価値によって変わってきます。ここでは、状況別の財産分与方法について紹介していきます。

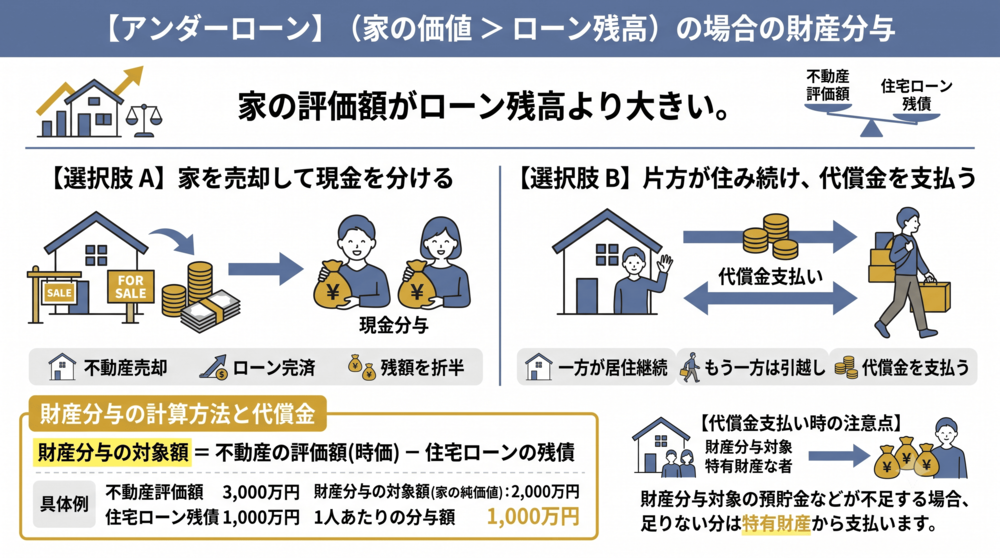

【アンダーローン】

(家の価値 > ローン残高)の場合

家の評価額がローンの残高よりも大きい「アンダーローン」の場合には、「売却して現金を財産分与する」「代償金を支払って片方が住み続ける」という選択肢があります。

財産分与の計算方法と

代償金支払い時の注意点

財産分与額は「財産分与の対象額 = 不動産の評価額(時価) − 住宅ローンの残債」の計算式で求めることができます。例えば、不動産の時価が3,000万円でローン残債が1,000万円のケースでは、純粋な家の価値は「2,000万円」となり、夫婦で折半することから、1人あたりの分与額は「1,000万円」となります。

もしどちらかが今の家に住み続けたい場合には代償金を支払います(上記の場合1,000万円)。このとき、財産分与の対象となる預貯金などを代わりに差し出しても不足する場合には、足りない分を特有財産から支払うことになります。

【オーバーローン】

(家の価値 < ローン残高)の場合

家の評価額がローン残高よりも少ない場合は、「オーバーローン」と呼ばれる状態です。法律的には、財産分与は夫婦が共同で築いたプラスの財産だけでなく、夫婦の共同生活を維持するために生じた負債も分けるものとされており、住宅ローンはこれに含まれます。

残債を夫婦で分担する

オーバーローンの場合、売却した上で残ったローンの残債は、他の財産や特有財産からの持ち出しにより支払う方法があります。

任意売却

家の売却を行ったものの、他の財産と合わせても完済できない場合には、任意売却を行う選択肢もあります。この場合、金融機関との交渉によってローンの残債を圧縮する、返済スケジュールを延長するといったことができることもあります。

住宅ローンが残る家を

手に入れる方法

住宅ローンが残っており、相手の名義になっているものの、離婚後は自分が住み続けたい場合には、名義変更を行う必要があります。しかし、住宅ローンの名義変更は原則行えません。

しかし、住宅ローンが残っている家を手に入れるには、家の名義変更とローンの返済を行う、または自分名義のローンにする必要があります。以下でその方法について紹介します。

住宅ローンの借り換えをする

新たな住宅ローンの借り入れを行い、現在返済中の住宅ローンを一括で返済することを借り換えといいます。借り換えによって今よりも金利の安いローンに乗り換えられれば、毎月の負担を軽減できます。また、借り換えによって債務者の変更も可能なので、家の所有者とローンの名義人を一致させることも可能です。

共有持分を買い取る

家が夫婦の共有名義になっている場合については、特有財産の持ち出しによって相手の持分を買い取る方法もあります。共有名義の場合には、どちらか片方がそのまま住み続けられるものの、トラブルを避けるためにも共有名義の状態は解消しておくことがおすすめです。

共有名義となっている場合、自分の持分については相手の同意なしで売却することも可能です。そのため、知らないうちに第三者との共有名義となってしまう可能性も考えられるため、共有名義の状態の場合は相手から共有持分を買取り、共有状態を解消することが良いといえます。

慰謝料代りに家をもらう

例えば、相手の浮気などが原因で離婚する場合、話し合いを行い双方が納得したのであればローン返済の負担の一部または全額を慰謝料で立て替えてもらうことも場合によってはあり得ます。慰謝料は、財産分与と異なり離婚原因を作った側が、配偶者に対して支払うものという位置付けになっています。

ただしこの場合、慰謝料の額が不動産の価値を大きく上回らないように注意する必要があります。もし大幅に上回っている場合、慰謝料を超える分については贈与とみなされ税金を課せられる可能性があるためです。

連帯保証人・連帯債務者から外れるための具体的ステップ

上記でご紹介している「ローンの連帯保証人から外れたい」というトラブルに関して、連帯保証人や連帯債務者から外れる方法について解説します。

金融機関が連帯保証人を解除することに同意しない理由

まず、前提として金融機関は連帯保証人を解除することに対しては同意しません。これは、連帯債務や連帯保証については2人分の担保がある状態ですが、夫婦の離婚という個人的な事情により1人分の担保のみになってしまうことは、銀行側にとってデメリットしかないためです。

離婚を銀行に伝えるべきタイミング

銀行に相談をせずに、勝手に住所変更や名義変更を行うことは避けましょう。タイミングとしては、「離婚届を提出する前」または「条件交渉中」に、借り換えや一括返済についての目処が立ってから相談に行くのがおすすめです。

連帯保証人を解除してもらうための交渉テクニックと代替案

連帯保証人を解除してもらうための交渉をする場合には、「離婚に伴い、配偶者を連帯保証人から外し、別な人を連帯保証人にしたい」「残債を早く支払いたい」といった姿勢で臨むのがおすすめです。交渉方法としては、下記のような方法が考えられます。

残債一括返済の検討

まず、「残りのローンを一括返済する」を検討しましょう。一括で返済が可能である場合にはそれが理想的ですが、もし全額が無理だったとしても一部繰上げ返済ができればそれが交渉力となる可能性があります。

担保の追加・提供による交渉

一括返済や繰上げ返済が難しい場合には、代わりの保証人を立てる、他の不動産を担保に入れることで連帯保証人を解除したいという交渉をするといった選択肢も考えられます。

住宅ローン返済中に離婚するときのチェックポイント

離婚時に住宅ローンが残っている際にチェックしておきたいポイント、また確認方法について紹介します。

家・土地の名義人

まずは家と土地の名義人が誰になっているかを確認します。これは、名義人以外は住宅を売却することができないため、誰が売却を行えるかを知っておく意味でも名義人の確認は大切です。中には、「自分が名義人だとずっと思っていたのに実は違った」という状況も可能性としてはあり得るため、事前に確認してください。名義人については、法務局にて登記事項証明書を見ることで確認できます。

ローンの名義人と契約内容

現在借りているローンについての確認も大切です。ローンの名義人が誰になっているのか、また契約はどのような内容になっているかを把握しておいてください。ローンの名義人は、住宅ローンを契約したときの「金銭消費貸借契約書」で確認ができます。

連帯保証人(連帯債務者)

連帯保証人(連帯債務者)の項目も目を通しておきましょう。こちらも、「金銭消費貸借契約書」にて確認をしてみてください。もし、名義人が配偶者で自分が連帯保証人となっている場合には、離婚したとしても返済の義務がなくなることはありません。この場合、元配偶者がローンの返済を滞らせてしまった場合には、自分がローンの返済を行う必要が出てくるため、誰が連帯保証人(連帯債務者)になっているかは確認しておくべき項目といえます。

ローン残債

住宅ローンの残債は、借入元から自宅に送付される「残高証明書」や「返済予定表」で確認できます。ローンの残債がある場合には、「ローンの返済が滞る」「連帯保証人になっている場合、自分にも返済義務が生じる」といったトラブルの発生も考えられますので、注意が必要です。

売却(査定)額

売却を検討している家が、どれくらいの金額で売却できそうなのかを確認しておきます。売却査定はさまざまな不動産会社で対応していますので、相場を知るためにもいくつかの会社に査定依頼をすることがおすすめといえます。

また、査定を依頼する方法にも、「不動産会社に直接依頼」「不動産会社のホームページから依頼」「不動産一括査定サービスで依頼」といったようにいくつか方法があります。

住宅ローンが残っているときの離婚の流れ

住宅ローンが残っている場合の離婚の流れについてまとめています。

ローン・家の処分方法を決める(財産分与とともに)

まずは、「現在残っているローンをどうするか」「家をどう処分するか」という点について検討していきます。家の処分方法としては、売却するかそのまま住み続けるという選択肢がありますし、ローンは一括返済するかそれともどちらかが返し続けていくかといった点を決める必要があります。

また、離婚する場合には財産分与についてもしっかりと話しておく必要がありますので、この段階でどのように財産分与をするのかを決めておくことが大切です。

処分方法を実行する

売却するなど、上記で決めた家の処分方法を実行します。それぞれのケースで手続きが必要となるため、もし手続きがわからないなど不安な点があれば、不動産会社に相談しながら進めていくことがおすすめです。

公正証書を作成して離婚成立

離婚にあたり取り決めた事柄があれば、公正証書を作成します。例えばどちらかが「住宅ローンを払い続ける」と取り決めをしたとします。しかし、口約束だけでは約束が守られるとは限りません。そこで、法的拘束力のある公正証書を作成することがおすすめです。例えば、「住宅ローン滞納時は給料や財産を差し押さえる」という記載(執行認諾文言)をしておくことで、裁判を行わずに差し押さえを強制執行することができるようになります。

その後、離婚届の提出によって離婚が正式に成立します。

住所変更などの必要な手続きをする

離婚に伴い、住所変更や名義変更など、さまざまな手続きが必要となりますので、ひとつひとつ漏れがないように対応していきます。子どもと暮らすのであれば、場合によっては転校の手続きも必要になることもあります。例えば転出届や転入届など、対応するのに期日が設けられているものもありますので、あらかじめどのような手続きが必要になるのかをピックアップしておくことで、スムーズな手続きが可能になります。

不動産あんしん相談室

神田 加奈氏

ローンが残る家に住み続ける方法はある

住宅ローンが残っている家の財産分与を行う場合には、トラブルに発展する可能性がある要素が多くあります。もし売却する場合には、オーバーローン(家の売値<ローン残債)の状態だとローン名義人が返済義務を負うものの、ローンの負担方法についてトラブルが発生する可能性が考えられます。また、片方が離婚後に住み続ける場合には、代償金の金額算定とローンの負担方法についてトラブルが発生する恐れがあります。このようなトラブルを未然に防ぎつつ、財産分与後にも今の家に住み続ける方法があります。

「不動産あんしん相談室」では、このような事例を数多く経験しています。その経験を活かし、任意売却+リースバック、といったように実現が可能な手段や選択肢について相談することが可能です。

離婚時によくある住宅ローントラブル

ローン返済中の家がある場合には、離婚後にローンの負担をどうするかで揉めてしまう可能性が考えられます。さらに、離婚後も元配偶者と連絡を取り合う必要があるといったように、トラブルに発展する要素が多くあります。

残ったローンが払えない

離婚後に、残ったローンの支払いができなくなる場合があります。この場合には、金融機関に返済スケジュールの相談をする、返済負担の低いローンに乗り換えを行う、公的な助成金を利用する、任意売却を行うなどの対応方法が考えられます。

住宅ローンを滞納してしまった

離婚後に住宅ローンの支払いが継続する場合、その後の状況によって支払いが厳しくなるケースもあります。もし滞納が続いた場合には、強制的に退去を求められることになります。

元パートナーがローンを滞納した

離婚時にローンの名義人を変えず、さらに連帯保証人も解消していないケースもあります。この場合、支払いを行っている元配偶者が支払いを滞納した場合には、返済義務が自分に来てしまいます。

勝手に売却される

家の名義がどちらかの単独名義になっている場合や、共有名義になっている場合については、家を勝手に売却される可能性があります。共有名義の場合には元配偶者は自分の持分のみであれば売却ができるため、気がついたら知らない人との共有名になってしまっている、という可能性も考えられます。

ローンの連帯保証人から外れたい

ローンの連帯保証人になったままだと、元配偶者がローンの支払いを滞納した場合に自分に支払いの請求が来ることがあります。この場合には連帯保証人の差し替えや住宅ローンの借り換え、家を売却するといった選択肢があります。

こんな時はどうする?

住宅ローンと財産分与のよくあるQ&A

離婚後も住宅ローン控除はできる?

離婚後も住宅ローン控除を受けられるケースとしては、名義人が住み続けるケースや、財産分与により家と住宅ローンの両方を引き継ぐ場合が当てはまります。ちなみに、共有名義の場合、その家に住み続ける名義人は住宅ローン控除を受けることができますが、家に住んでいない名義人は控除を受けられなくなります。

ペアローンの場合どうなる?

ペアローンを組んでいる場合には、夫婦がお互いの連帯保証人という形になっていることから、離婚後も返済義務は残ります。そのため、離婚後に相手が滞納した場合には支払い負担が増えるなどの注意点があります。

離婚時の住宅ローンはどこに相談すればいい?

住宅ローンが残っている状態で離婚する場合には、相談先としては弁護士や司法書士、ファイナンシャルプランナー、銀行、不動産会社といった5種類の選択肢があります。ただし、相談する内容によりどこに相談するべきかが変わってくるため、自分の状況に合わせた相談先を探すことが大切です。

不動産あんしん相談室

神田 加奈氏

住宅ローンに関する疑問は、

経験豊富な不動産屋さんに相談

住宅ローンに関する手続きやトラブルは、個々の状況によって異なるため、適切なアドバイスを受けることが重要です。特に離婚に伴う不動産の問題は複雑になりがちですので、離婚問題を熟知した不動産屋さんに相談することで、最適な解決策を見つけることができます。

離婚や相続などの不動産トラブルに精通した不動産会社「一般社団法人不動産あんしん相談室」では、相談者の状況に応じた具体的なアドバイスを行い、弁護士などの専門家と連携して円滑な解決へと導きます。電話、対面、Zoom、LINEなど、さまざまな相談方法を用意しているので、いつでも気軽に相談可能です。

住宅ローンがあるけれど離婚したいという人に向けて、売却、公正証書の作成、ローンの借り換えという3つの方法を紹介しました。できれば売却せずにいまの家に住み続けたいという人には、以下の方法もおすすめです。