このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

オーバーローンとは売却代金が住宅ローンの残債を下回っている状態をいい、売却代金を全額弁済に充ててもローンを返しきれないことから、通常の売却はできません。そういった場合には債権者からの同意を得て、約定通りに住宅ローンが返済できないことを前提に売却を進める「任意売却」であれば売却を行うことができます。

2007年弁護士登録(札幌弁護士会所属、てらばやし法律事務所代表)。2013年から4年間、東京家庭裁判所家事調停官を務め、離婚をはじめとする数多くの家族問題・不動産が絡む財産分与などの調停に深く携わる。2013年より法律記事の執筆・監修を開始し、Yahoo!トピックスで複数回1位を獲得。「読む人にとって分かりやすい解説」をモットーに、複雑な離婚と不動産の問題を紐解きます。

任意売却とは?

任意売却は、不動産の売却方法のひとつです。これは、住宅ローンの滞納やオーバーローンの際に使われる特殊な売却方法であり、競売にかけるよりは売却価格が高くなる可能性がある債務整理方法です。

競売と異なり、近隣住民には通常の売却と変わらないように見えるといったメリットもありますが、任意売却を行う場合には銀行の合意を得た上で手続きを進めていく必要があります。

任意売却と通常売却の違い

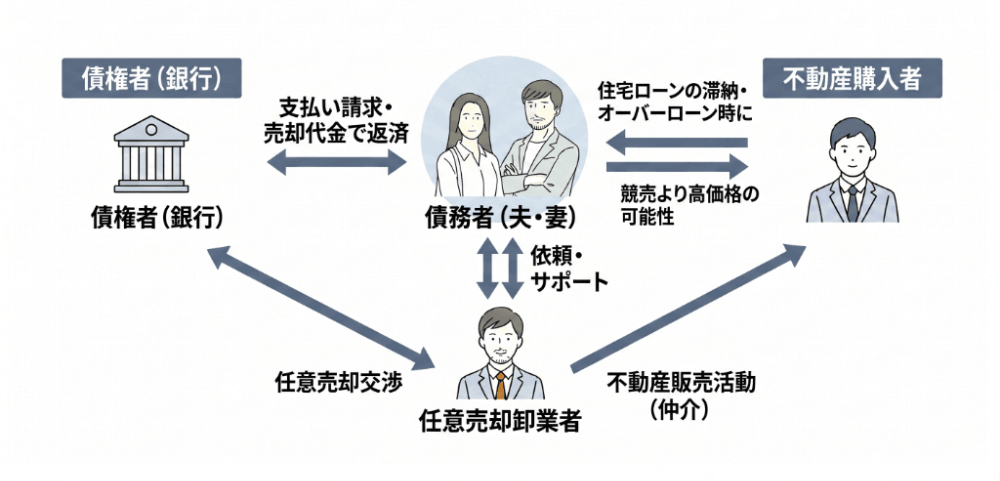

通常売却は、所有者の意思で自由に売却することができますが、任意売却の場合、債権者である金融機関の同意が必要になります。

また、売却時期や売却額についても、通常売却では所有者が自由に決められるのに対し、任意売却では、売却時期はできるだけ早く、売却額も債権者によって決められます。というのも、早く、より高く売却することで、債権者はより多くの金額を回収することができるからです。

任意売却と競売の違い

任意売却は、債権者である金融機関の同意を得て一般市場で不動産を売却します。一方、競売は、債権者が裁判所に申し立てをし、一番高く入札した人に不動産の所有権を移転させる手続きです。

任意売却はあくまで通常の売買契約である一方で、競売は当事者間の売買契約ではなく、当事者の意思とは関係なく裁判所の主導により強制的に手続きが進む点で異なります。

離婚で任意売却にするメリット

任意売却には、他の売却方法にはないメリットがあります。以下では主なメリットを挙げた上で、それぞれについて詳しく解説します。

競売より高く売れる

競売にかけた場合と比較すると、任意売却の方が高く売却できる可能性があります。競売は、裁判所に差し押さえられて強制的に売却されるものであり、売却価格は一般的に市場価格の6割〜8割程度になると言われています。

対して任意売却の場合は、一般的な仲介による不動産売却として扱われることから、市場価格に近い価格で売却できる可能性があります。確実に、かつ少しでも高く売りたい場合には、任意売却という選択肢を検討するのが一般的です。

ただし、物件の劣化状況や占有者の有無、再建築の可否といった悪条件が重なれば、市場価格の半額以下まで下落するリスクも十分にあります。

残債の返済計画も交渉できる

売却後の残債について、返済計画の交渉が可能である点も任意売却のメリットです。任意売却後に残ったローンの残債は引き続き返済を続けていきます。さらに圧縮された残額について債権者と交渉することで、例えば毎月10万円の返済だったところを毎月5万円にするといったように、無理のない返済条件にしてもらうことも可能です。

リースバックが利用可能

任意売却を行う際には、買受人(購入者)を指定できるため、リースバックを利用してその家に住み続ける選択もできます。リースバックは、家を一度売却し、そのまま不動産を借りるという売却方法です。

引っ越し費用をもらえることもある

金融機関との話し合いにより、売却代金から不動産仲介料や登記抹消費用、管理費・積立金などの費用を捻出することが認められているのも、任意売却の特徴です。そのため、売却を行った後に金融機関の厚意により引っ越し費用の一部が確保できるケースがありうる点も、任意売却の選択により得られるメリットです。

自己資金の負担が少なくてすむ

競売と比較して、自己資金の負担が軽く済むという面もあります。競売の場合は、売却金は全て住宅ローン返済に充てられます。対して任意売却では、上記でも記載していますが不動産の売却に必要な諸費用を売却代金から支払うことが可能です。そのため、売却に必要な自己負担が少なく済みます。

プライバシーが守られる

任意売却を行う場合には、通常の売却と同様の販売方法が取られます。経済状況が周りに知られることはないため、プライバシーを守れる点でもメリットがあるといえます。

連帯債務者や連帯保証人を外せる

夫婦で住宅ローンを組む場合には、片方を債務名義人にし、もう片方が連帯保証人になるケースが多く見られます。この場合、離婚したとしても連帯保証人から外れることはないため、もし住宅ローンの返済が滞った場合は、連帯保証人が返済を求められます。このような場合でも、任意売却を行いローンを完済することで、連帯保証人から外れることができます。

離婚で任意売却にするデメリット

任意売却には様々なメリットがありますが、一方で以下のデメリットも存在します。主なデメリットについても以下で詳しく解説しますので、メリットだけではなくデメリットについても十分に理解した上で、任意売却を進めるかどうかを検討してください。

信用情報に傷がつく

任意売却を行う場合、「住宅ローンを滞納した」という記録が残るために信用情報に傷がつきます。そうなると、住宅ローンを滞納してから5〜10年の間はクレジットカードを新たに作ったり、金融機関からの融資を受けたりすることができなくなってしまいます。

残債の返済は続く

基本的に任意売却はオーバーローンの時に利用される売却方法であるため、売却後も残債の返済は続きます。また、連帯保証人やペアローン、連帯債務といった金融上の関係は、ローンを完済してはじめて解消されます。任意売却を行ってもローンの返済が続きますので、売却してすぐに金融上の関係を解消できるわけではない点はあらかじめ理解しておくことが大切です。

債権者との交渉をしなければならない

借入先である金融機関の許可がなければ任意売却を行えません。そのため、任意売却を行おうとする場合には、金融機関などと交渉を行わなければならない点はデメリットとして感じられる部分であるといえます。

連帯保証人から同意を得なければならない

任意売却を行う場合には、連帯保証人からの同意も必要となります。例えば、元配偶者が連帯保証人になっている場合には、連絡を取り、合意を得てから任意売却の手続きを行います。連絡を取らずに黙ったまま任意売却を行うことはできせんので注意しましょう。

離婚で任意売却にすべきケース

任意売却は信用情報にも影響を及ぼす手段であることから、すべきかどうかを検討する必要があります。どういった場合に任意売却を選択すべきかをきちんと知っておきましょう。

残債を払えない場合

ローンの残債を支払うのが難しい場合には、任意売却の選択がおすすめといえます。上記でご紹介したオーバーローンの場合に加えて、ローン残債よりも売却額の方が上回る「アンダーローン」の状態だったとしても、急に収入の変動が発生するなどしてローンの残債を払うのが困難になるケースもあります。この場合も任意売却を検討することがおすすめです。

連帯保証人をやめたい場合

配偶者がローンを組み、自分が連帯保証人になっているケースにおいては、例え離婚しても連帯保証人を外れることは原則できません。そのため、連帯保証人を外れたいという希望がある場合には、離婚する際に任意売却をしてローンを完済する方法があります。ローンを完済できれば債務がなくなり、連帯保証債務も消滅します。

離婚で任意売却にしない方が良いケース

ローンがまだ残っている状態でも、下記のケースであれば任意売却を選ぶ必要はないといえます。

アンダーローンで売却できる

査定額が住宅ローンの残債を上回っている「アンダーローン」の状態であれば、仲介による売却を選択できるため、任意売却を選択する必要はありません。また、査定時にはオーバーローンの状態だったとしても、離婚後しばらくローン返済を行い、アンダーローンになったタイミングで売却するという方針であれば、任意売却を選ぶ必要はないといえます。

一括返済可能な残債しかない

ローンの残債を確認したところ、一括返済が可能な残債のみであるケースについても、任意売却を選択する必要はありません。そもそも、任意売却とは、住宅ローンの残債を一括返済できない場合に利用する方法だからです。一括返済できる場合は、残債を返済してから仲介による売却を行うと良いでしょう。

離婚後、競売になる前に任意売却して解決できた事例

離婚後の任意売却だけでなく元妻との立退き交渉にも成功

兵庫県でマンションを所有していた40代男性。弁護士の紹介で一般社団法人不動産あんしん相談室に出会い、任意売却を依頼。自己破産のため、自宅は売却しなければならなかったが、離婚の条件として、元妻がそのまま住み続け、住宅ローンは元夫が支払うことになっていたため、自宅を売却するには元妻の協力が必須。

二重家賃が負担となり、自己破産を選択することになった元夫の言い分に聞く耳をもたなかった元妻に対しても、一般社団法人不動産あんしん相談室がすべて交渉し、退去してくれることになった。

参照元:一般社団法人不動産あんしん相談室公式HP https://anshin-soudan.net/voice-service2/

競売になる前に任意売却で自宅を売却

大阪府の40代男性。新築住宅完成後まもなく離婚。慰謝料の支払いもある中、怪我による休職をきっかけに、住宅ローンの支払いが難しくなった。どうしていいかわからず支払いを放置していたところ、競売にかけるという通知が届き、一般社団法人不動産あんしん相談室のホームページを見つけて連絡。すぐに対応してもらえ、競売になる前に任意売却で自宅を売却することができた。

参照元:不動産あんしん相談室公式HP https://anshin-soudan.net/voice-service2/

不動産あんしん相談室

神田 加奈氏

オーバーローン住宅は専門家に相談を

オーバーローン住宅は住宅ローンとの兼ね合いも考えながら売却することが非常に難しいため、自分ひとりで悩んでいてはなかなか解決することができません。専門的な知見・ノウハウを持つ不動産屋であれば解決策を提案してくれることもありますので、相談してみてはいかがでしょうか。「一般社団法人不動産あんしん相談室」ではLINEでの相談にも対応しています。一度お気軽に問い合わせてみてください。

任意売却でよくあるQ&Aまとめ

任意売却にまつわる、よくある質問・疑問を紹介します。

Q:任意売却できる期間は?

住宅ローンを滞納すると金融機関から督促状・催促状が届き、それでも返済せずにいると、競売の申立がなされます。任意売却をするためには、競売の入札が始まる前に手続きを完了しておかなければならないため、任意売却ができるリミットは、入札の前日までとしているところが多いようです。

住宅ローンを滞納してから競売入札までは通常1年ほどかかるといわれていますが、6カ月ほどで入札が行われることもありますので、できるだけ早く対応するようにしましょう。

Q:任意売却しても、今のお家に住み続けることはできる?

任意売却後も今の家に住み続ける方法は2つあります。

1つめは、任意売却した相手に毎月賃料を払ってそのまま住み続けるリースバック。リースバックを行っている事業者の中には、将来的に売却した家を買い戻せる特約をつけているところもあります。

2つ目は、不動産を親子や親族に売却する親族間売買です。第三者に売却すると、すぐに出ていかなければなりませんが、親族間であれば、そのまま家に住み続けるための交渉もしやくなります。しかし、親族間売買は住宅ローンの審査に通りにくかったり、みなし贈与とされたりすることもありますので、注意が必要です。

Q.離婚時に任意売却をするときのタイミングは?

任意売却は離婚前に行うのがおすすめです。これは、任意売却を利用する場合には登記上の名義と売却人が一致していること、「登記上の住所・氏名」と「契約上の住所・氏名」も一致することが条件であるため。離婚前の手続きであれば、登記変更をせずにスムーズに手続きが進められますが、離婚後に売却しようとすると、手続きが必要になります。

さらに、名義人でなければ不動産を売却できません。離婚後に名義人である元配偶者と連絡が取れなくなり、家を売却したくてもできない状態に陥ることを避けるためにも、離婚前に任意売却を行うと良いといえます。