このサイトは 「一般社団法人不動産あんしん相談室」をスポンサーとして、Zenken株式会社が運営しています。

離婚後、残った住宅ローンの支払いを夫が行うことを取り決めていても滞納されてしまうトラブルは少なくありません。また、住宅ローンを借り換えて妻が払うことになっても、その支払い負担が重く返済が厳しくなってしまうこともあるでしょう。住宅ローントラブルは誰にでも起こり得るものです。この記事では、住宅ローンが払えなくなってしまう原因や対処法について紹介しますので、ぜひ参考にしてください。

すぐできる住宅ローン返済が苦しいときの対処法

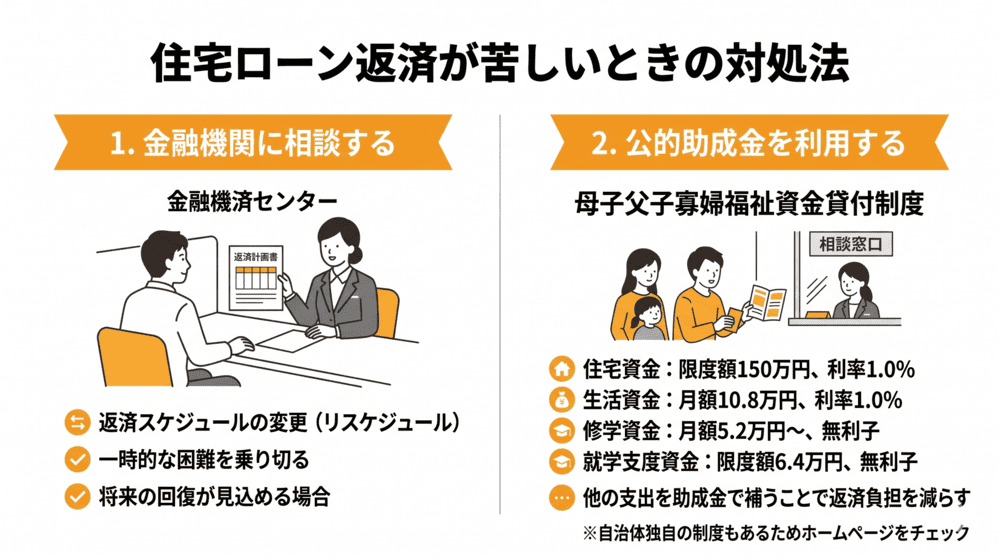

金融機関にリスケジュールの相談をする

対処法のひとつとして、金融機関に対して返済スケジュールの変更を相談するという方法があります。現在は返済が苦しいものの、いずれ状況が回復する見込みがある場合には、リスケジュールを行うことで無理せずに返済ができるようになる可能性も考えられます。

公的な助成金などを利用する

国や自治体では、母子家庭や父子家庭を支援する助成金制度を用意しています。20歳未満の児童を扶養している場合、母子父子寡婦福祉資金貸付金制度が利用できます。住宅資金だけでなく子どもの教育資金などに使えるものもありますので、具体的な支援内容をチェックしておきましょう。

- 住宅資金:限度額1,500,000円 利率:保証人あり無利子、保証人なし年1.0%

住宅建設、購入、補修、保全などに必要な資金 - 生活資金:限度額月額108,000円 利率:保証人あり無利子、保証人なし年1.0%

ひとり親になって7年未満が対象で失業中の生活安定・継続するための生活補給資金 - 修学資金:限度額月額52,000円~ 利率:無利子

高校や大学、専修学校に就学させるための授業料や交通費などに必要な資金 - 就学支度資金:限度額64,300円~ 利率:修学資金と同様

修学、就業するために必要な資金

住宅ローン返済で厳しいときは、他の支出を助成金で補うことで返済負担を減らせる可能性があります。

※参照元:内閣府男女共同参画局|母子父子寡婦福祉資金貸付制度(https://www.gender.go.jp/policy/no_violence/e-vaw/law/23.html)

他にも、地方自治体が独自の支援制度を用意している場合もあります。自治体のホームページをチェックしてみましょう。

不動産あんしん相談室

神田 加奈氏

返済が苦しくても住み続ける方法はある

住宅ローンの返済が苦しくなってきた場合には、家を手放すしか方法がないと考えてしまうかもしれません。しかし、上記で紹介しているように、ローンの借り換えや返済スケジュールの見直しを行うほか、任意売却でのリースバックや自治体や国が用意している各種支援制度を利用するといったように、現在返済が厳しかったとしても持ち家に住み続ける方法はあります。このような場合には、不動産のプロである不動産あんしん相談室に相談をしてみてください。

不動産あんしん相談室で

住宅ローンが払えない問題を解決した事例

離婚を前に住宅ローンの滞納と

不動産処分に悩む妻からの相談

夫が1年半前から刑務所に服役しており、住宅ローンの返済が困難になった奥様からのご相談です。離婚を予定しているものの、自宅は夫名義であるため、奥様自身の判断だけで売却を進めることができず、不動産の処理に完全に行き詰まっておられました。さらに、相談者はすでに遠方の実家へ戻られていたため、対面での打ち合わせが難しいことや、服役中の夫と直接接触することへの不安も大きな心理的障壁となっていました。

不動産あんしん相談室

神田 加奈氏

弁護士による刑務所での面会と

遠隔決済の活用で

約1000万円の手残りを実現

まず信頼できる弁護士と連携し、弁護士が直接刑務所へ赴いて夫と面会を行いました。丁寧な説明により売却の同意を取り付けるとともに、銀行への状況説明も代行。手続き面では、遠方に住む相談者とZOOMでの打ち合わせを重ね、書類のやり取りや決済も遠隔で完結できる体制を整えました。結果、不動産業者への売却が無事に完了。懸念された住宅ローンを完済した上で、新生活の資金として約1000万円の手元現金を確保することができました。

【状況別】住宅ローンが払えない時の解決策ガイド

住宅ローンが払えなくなった時、家を手放して引っ越すという選択が合っているかどうかは状況によって変わります。判断するためのポイントとして、次の3点を押さえておきましょう。

- ポイント1:家の価値(資産性)

売却したときにプラスになる(アンダーローン)か、売却しても借金が残る(オーバーローン)か - ポイント2:夫婦関係(協力体制)

元配偶者と連絡が取れて協力できる関係にあるか、連絡がつかず滞納が続く恐れがあるか - ポイント3:今後の要望

家を出てもよいのか、新たに借金を抱えても住み続けたいのか

これらのポイントを踏まえて、具体的な解決策について考えることが大切です。

アンダーローン(家の価値 > ローン残高)なら売却して縁を切る

家の価値がローン残高よりも高いアンダーローンであれば、売却することを最優先して考えましょう。連帯保証人になっている場合はローンを完済することで解消されるため、スッキリと縁を切ることができます。売却後のプラス額については、夫婦で分配するようにしましょう。

ただし、不動産の名義が売却を考えている人の名義であれば問題ないのですが、元配偶者単独の名義になっている場合やペアローンの場合は元配偶者の同意を得る必要があり、元夫婦での協力が欠かせません。

オーバーローン(家の価値 < ローン残高)かつ協力できるなら「任意売却」

家の価値が低く売却してもローンが残ってしまうオーバーローンであれば、任意売却を行う方法があります。オーバーローンの家を売却するためには、ローンの担保となっている不動産の抵当権を抹消してもらわなければいけませんので銀行の協力が欠かせません。任意売却は競売にかけられるよりも高く売れる可能性があり、引っ越し費用についても売却代金の中から支払える可能性があります。

残った債務については、返済方法について銀行を含めて協議が必要です。また、名義人によっては元夫婦の同意、協力が必要ですし、売却後に残ったローン返済についてもどうやって支払うのか元夫婦で話し合いが必要となります。

元夫が滞納かつ連帯保証人の場合

元夫の返済が滞った場合、妻が連帯保証人になっていれば妻に返済義務が生じます。連帯保証人の場合は銀行からの請求を拒否することはできません。元夫が支払う約束になっていると銀行に伝えても、意味がないのです。

元夫の協力が得られない場合は、裁判所での手続きや法的整理が選択肢となってきます。元夫と連絡が取れなければ売却手続きができないため、銀行から一括請求される前に弁護士などの専門家に相談して速やかに動くようにしましょう。

どうしても住み続けたいが支払いが厳しい場合

住宅ローンの支払いは厳しいがどうしても住み続けたいということであれば、親族に家を買い取ってもらってローンを完済する方法や、不動産会社などに家を買い取ってもらった後に家賃を支払う形で住み続けるリースバックを利用する方法もあります。親族間売買は柔軟に条件を決めることができますし、リースバックでも将来的に買い戻すことができる可能性があります。

また、今よりも金利が低いローンに借り換えることでも住宅ローンの支払い負担を抑えられる可能性がありますが、自分の収入や信用で審査をクリアするのは簡単ではありません。

【最終手段】どの解決策も取れない時の「法的債務整理」

借金が高額すぎてこれまで紹介してきたどの手段も取れない場合は、法的債務整理を検討しましょう。債務整理としては自己破産が有名ですが、住宅ローンの返済が厳しい場合は自己破産だけでなく個人再生の利用を検討することもできます。

- 個人再生(住宅ローン特則):住宅ローン以外の借金を整理して返済負担を減らす

住宅ローンの支払いを継続することで家を手放すことなく住み続けることができる 免責不許可事由がないが借金総額が5,000万円を超えないことが条件 - 自己破産:借金全てを免除してもらう

住宅ローンの支払いもなくなるが家を売却しなければいけないので出ていく必要がある

借金の上限額がなく、収入が無くても申し立てできる

どちらの手続きが適しているかは、収入や借金額などによって違います。専門家に相談して検討するようにしてください。

連帯保証人・連帯債務者から外れるための交渉術

なぜ離婚しても銀行は保証人外しを認めないのか

離婚をしても、銀行は連帯保証人を外すことを認めません。それは、そもそも住宅ローンの契約で連帯保証人になることを前提としてお金を貸していること、そして住宅ローンの連帯保証人契約は夫婦間のものではなく銀行との契約になるため、離婚したからと言って契約が消滅することはないことが理由となります。

そもそも、連帯保証人は万が一返済できなくなったときに代わりに支払ってくれるという保証になるため、それを外すと銀行は担保を失ってしまうことになります。原則応じないと覚えておきましょう。

借り換え審査の壁を突破するための条件

住宅ローンを借り換えて自分名義にすることで、相手の支払いに頼ることなく自分の経済力のみで返済をすることができるようになりますし、売却手続きもしやすくなります。しかし、住宅ローンの借り換えは自分ひとりで返済できると銀行に認められるだけの返済能力が必要です。

- 安定・継続した収入がある

- ほかに借金がない

安定・継続した収入の判断は年収の金額だけでなく、勤続年数や年齢などが要素となってきます。

離婚協議書・公正証書に必ず盛り込むべき「不払い時のペナルティ」

離婚をするときに住宅ローンの支払いについて決めるのであれば、必ず離婚協議書や公正証書にその旨を記載しておくことが大切です。このとき、返済できなくなったとき、滞納したときの対応についても盛り込んでおきましょう。

強制執行認諾文言付き公正証書は、支払いが滞ったときに銀行口座や財産を差し押さえることができます。これにより、支払うと約束していた夫が滞納してしまう、連絡が取れなくなってしまうなどの住宅ローントラブルを避けられるのです。

住宅ローンが残っていても離婚はできる

ペアローンで住宅ローンを組んでいると、返済終わるまで離婚できないと思っている方がいますがローンと離婚は別の問題であり離婚することはできます。

ただし、住宅ローンが残っている状態で離婚をする場合は、どうやって返済するのか、家をどうするのかについて2人で話し合わなければいけません。そのまま名義を一本化するのは現実的ではないため、新たに借り換えをして住宅ローン名義を1つにする、不動産を売却して住宅ローンを精算するなどの手段を検討します。

共同名義のままにする場合は誰が家に住むのか、返済をどうやって分配するのか、将来的な売却や名義変更はどうするのかなどを細かく決めておかなければトラブルにつながる恐れがあります。

離婚したら住宅ローンはどうなる?

離婚をしても名義人の住宅ローン返済義務は残ります。どうやって返済し続けるのか、返済が滞ったときはどうするのかなど、離婚前に取り決めておかなければいけません。

また、共同名義の場合は売却する際に両者の同意が必要です。元配偶者が亡くなってしまった場合、その持ち分が遺族に相続されて同意を得ることが難しくなっていくため、将来的なことも考えて決めておく必要があります。

離婚後に住宅ローンが払えなくなる「3つの典型パターン」

パターン1:離婚時の「口約束」が破綻したケース

離婚時に相手から「支払いは自分がするから住み続けて良い」と言われたとします。このとき、口約束だけで済ませてしまえば元配偶者が再婚、失業したなどの理由で返済が滞ったときの対処が困難となります。口約束で終わらせずに、しっかりと協議書に記載しておくことや、先ほど紹介した強制執行認諾文言付き公正証書を作成することなどを検討してください。

パターン2:ペアローンで「一人分の収入」になったケース

ペアローンで返済計画を立てていた場合、借り換えをして1つの名義にしたとしても当初よりも返済負担額が大きくなり完済が難しくなってしまうケースがあります。もともと二馬力前提だった計画が破綻するのは珍しいことではありません。

パターン3:想定以上の「オーバーローン」に気づいたケース

離婚するにあたり住宅の売却を考えた際、想定よりも住宅の価値が低く売却しても住宅ローンが残るオーバーローンとなってしまうことで身動きできなくなることもあります。オーバーローンになったときには銀行や弁護士などと相談し、任意売却やその後の返済負担について決めなければいけません。

住宅ローンを滞納するとどうなる?競売への流れ

滞納1〜3ヶ月:金融機関からの「督促状」と「催告書」

まず、返済に遅れると金融企画から電話やはがきによる督促が始まります。すぐに連絡をすることで返済計画の相談ができる場合がありますが、催告書が届くなど精神的な負担を感じる状態です。

返済に1日でも遅れると遅延損害金が発生し、返済までの日数が長くなればなるほど返済負担が大きくなっていきます。

滞納3〜6ヶ月:期限の利益の喪失と「一括返済」の通知

滞納が3~6か月続くと、「期限の利益喪失」となります。住宅ローンを契約する際、毎月分割で返済できる権利を持っているのですが、滞納が続くと分割払いの権利を失い、残ったローン残債を一括で返済しなければいけなくなります。

一括での返済は現実的ではなく、保証会社が代わりに支払ってくれる代位弁済が行われることになります。代位弁済後はローン返済の相手が金融機関ではなく保証会社になります。保証会社は、自宅を売却しての返済を迫るようになります。

滞納6ヶ月以降:裁判所による差し押さえと「競売」の開始

代位弁済後も対応しないままでいれば、保証会社による競売申し立てが行われることになります。裁判所が競売を認めると競売開始決定通知書が届き、自分で売却・譲渡ができなくなります。

裁判所の執行官や不動産鑑定士が自宅に訪れて物件の状況調査を行うなど、近所に競売されることがバレてしまうリスクもあります。また、競売は相場よりも大幅に安くなってしまう可能性が高く、売却してもローン残債が残ってしまう恐れがあります。競売になる前に、できるだけ早く専門家に相談して動くことが大切です。

住宅ローン問題で頼るべき専門家と相談のタイミング

滞納する「前」なら:住宅ローンアドバイザー・金融機関

住宅ローンの返済が厳しくなってきたと感じたら、滞納する前に金融機関に相談しましょう。金融機関への相談は無料で行えますし、返済期間を変更するリスケジュールを行うことで返済負担を減らせる可能性があります。

- 返済期間を延長して毎月の返済額を減らす

- 一時的に元金の返済を猶予してもらい利息のみ返済する

このような配慮をしてもらっている間に経済状況を立て直すことができます。

滞納してしまったら:任意売却に強い不動産会社

任意売却を検討することになったら、任意売却に強い不動産会社に相談してください。任意売却は住宅ローンを滞納していること、債権者の同意を得られることで進めることができる手続きです。債権者の同意を得るための交渉を行うにあたり一般の不動産会社は交渉がうまくできず任意売却できない恐れがあります。

また、任意売却は専門的な知識やノウハウが必要です。任意売却に強い不動産会社は任意売却の経験・実績が豊富であること、弁護士や司法書士とのネットワークがあり、売却後の残菜整理についてもノウハウがある会社を選ぶことが大切です。

相手と揉めている・借金が多額なら:弁護士・司法書士

不動産は高額な資産ですし、住宅ローンが残っていればなおさら離婚時に相手ともめてしまう原因になりがちです。どっちが住むか、どっちが払うかということだけでなく、住宅ローン以外にも借金があるなどの問題がある場合は弁護士や司法書士に相談しましょう。法律的な視点で感情的になることなく問題解決をサポートしてもらうことができます。

状況に応じて相談先を選ぶことが大切

離婚後に住宅ローンが支払えなくなった時、状況によって相談先や解決策は異なります。まずは自分がどのような状況にあるのかを客観的に判断するためにも、速やかに専門家に相談することが大切です。主な相談先は金融機関や不動産会社、弁護士となりますが、どこに相談するかについて迷ったときは本サイトのトップページに掲載されているセルフチェックシートを活用してみてください。

不動産あんしん相談室

神田 加奈氏

競売回避はプロに相談

住宅ローンの返済が滞っている場合、「督促状が届いていた」「競売通知が届いた」といったように人によってさまざまな状況が考えられますが、どのような状況にあるかによって対応方法が変わってきます。

状況に応じて、不動産会社に相談する場面、弁護士に相談するべき場面があることから、もし離婚後に住宅ローンの支払いが難しくなっている場合には、離婚と不動産のプロであり、弁護士との連携も可能な不動産あんしん相談室に相談を行ってください。